Стратегия следования за трендом с каналом равновесия моментума

Обзор

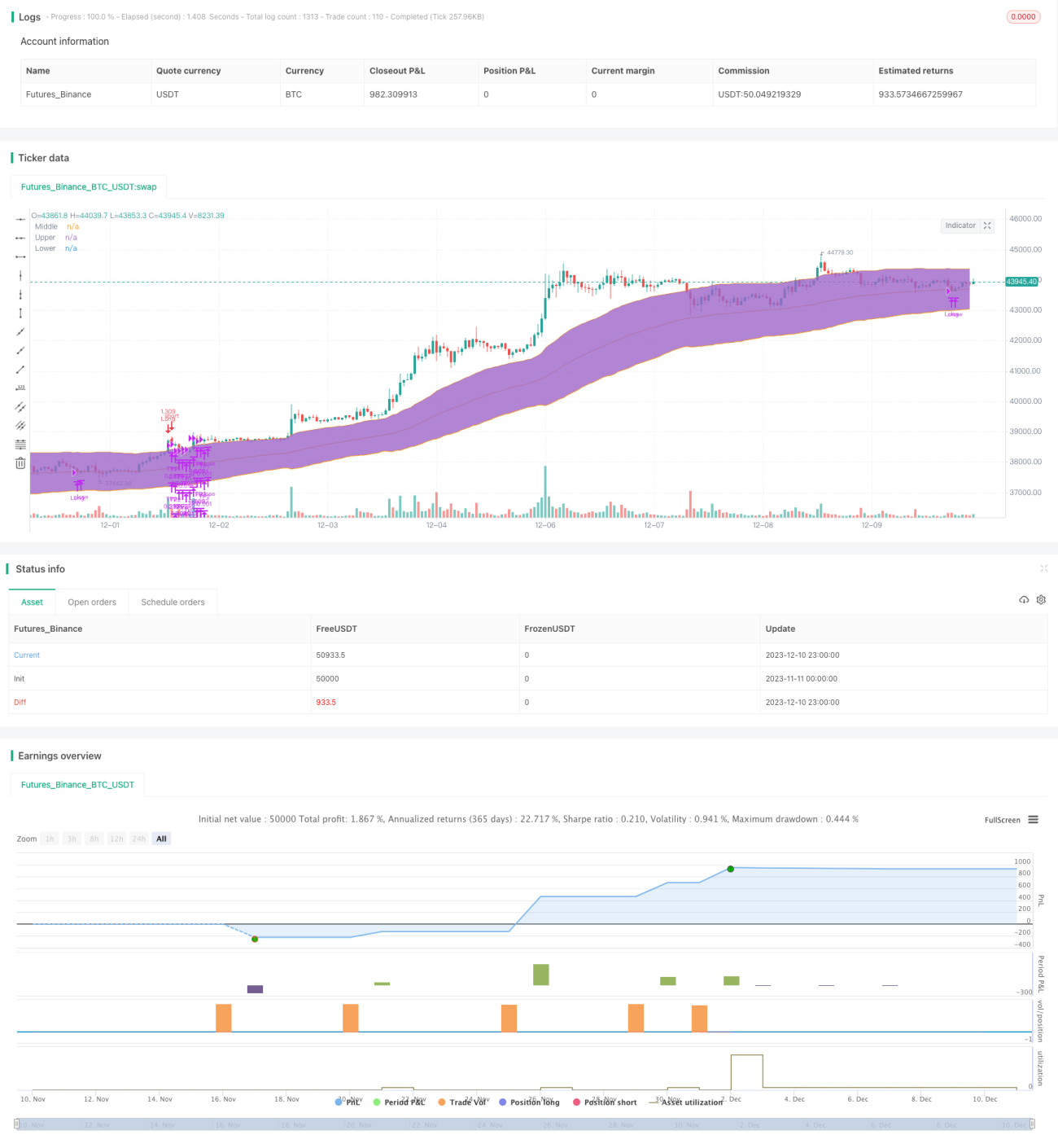

Данная стратегия реализует трендовую торговлю путем расчета каналов и импульсных индикаторов для выявления трендовых паттернов. В частности, она объединяет импульсный индикатор и индикатор равновесного канала (Keltner Channel), используя их совместно для входа в длинные тренды и фиксации зоны прибыли по длинным позициям с помощью равновесного канала.

Принцип стратегии

Стратегия в основном использует два индикатора:

-

Импульсный индикатор (DMI): Определяет бычий/медвежий тренд рынка. Когда индикатор превышает заданный порог, генерируется торговый сигнал.

-

Равновесный канал (Keltner Channel): Определяет трендовую зону. Пробой цены выше верхней границы канала служит сигналом к покупке, а пробой ниже средней линии – сигналом к закрытию позиции.

Конкретная логика торговли: когда импульсный индикатор +DI превышает заданный порог (по умолчанию 32), считается, что сформировался бычий тренд. Если при этом цена пробивает верхнюю границу равновесного канала, генерируется сигнал на покупку. Далее средняя линия равновесного канала используется как уровень стоп-лосса, который скользит за ценой, обеспечивая защиту прибыли.

Стратегия объединяет преимущества двух индикаторов: импульсный индикатор определяет направление тренда, а равновесный канал – точку входа и зону стоп-лосса. Такая двойная комбинация позволяет стратегии эффективно входить в тренд на ранних стадиях, одновременно фиксируя прибыль и ограничивая убытки с помощью канального индикатора.

Преимущества

-

Стратегия использует импульсный индикатор для раннего выявления рыночного тренда, что более эффективно по сравнению с запаздывающими индикаторами, такими как простая скользящая средняя.

-

Применение равновесного канала для определения конкретного торгового диапазона позволяет эффективно фиксировать зону прибыли.

-

Параметры индикаторов и торговые правила тщательно продуманы и обоснованы, результаты бэктестинга демонстрируют хорошие показатели, подтвержденные на реальном счете.

-

Стратегия относительно проста и понятна, легко реализуема, подходит для новичков в алгоритмической торговле.

-

Риск контролируем: используется динамический стоп-лосс по средней линии канала, что эффективно ограничивает убытки по отдельной сделке.

Анализ рисков

-

Стратегия применима только к трендовым рынкам и не подходит для бокового движения. В случае расширения канала QtCore стоп-лосс по средней линии может стать слишком широким и не сможет ограничить убытки.

-

Индикатор DMI обладает некоторым запаздыванием, не гарантирует подтверждение тренда, что может привести к преждевременному входу в тренд и убыткам.

-

Использование фиксированного процентного стоп-лосса несет риски: после сильных колебаний может быть невозможно повторно войти в тренд, упуская последующее движение.

-

Хотя данных для бэктестинга достаточно, на реальном счете требуется длительная работа для проверки стабильности параметров.

Направления оптимизации

-

Можно протестировать различные методы стоп-лосса, например, ATR-стоп, скользящий стоп и другие, вместо фиксированного процентного стоп-лосса.

-

Можно добавить дополнительный подтверждающий индикатор, например, увеличение объема торгов, чтобы гарантировать вход только после подтверждения тренда.

-

Можно протестировать различные комбинации параметров для поиска оптимального набора.

-

Можно провести пошаговую оптимизацию и скользящий бэктестинг для проверки робастности параметров.

Заключение

Данная стратегия использует двойные индикаторы для эффективного захвата трендовых движений. Стратегия относительно проста и интуитивна, логика четкая, результаты бэктестинга хорошие, она может рассматриваться как одна из вводных стратегий для алгоритмической торговли. Тем не менее, требуется тщательная проверка на реальных данных и оптимизация параметров для снижения риска просадки на реальном счете, что станет приоритетной задачей в будущем.

- 1