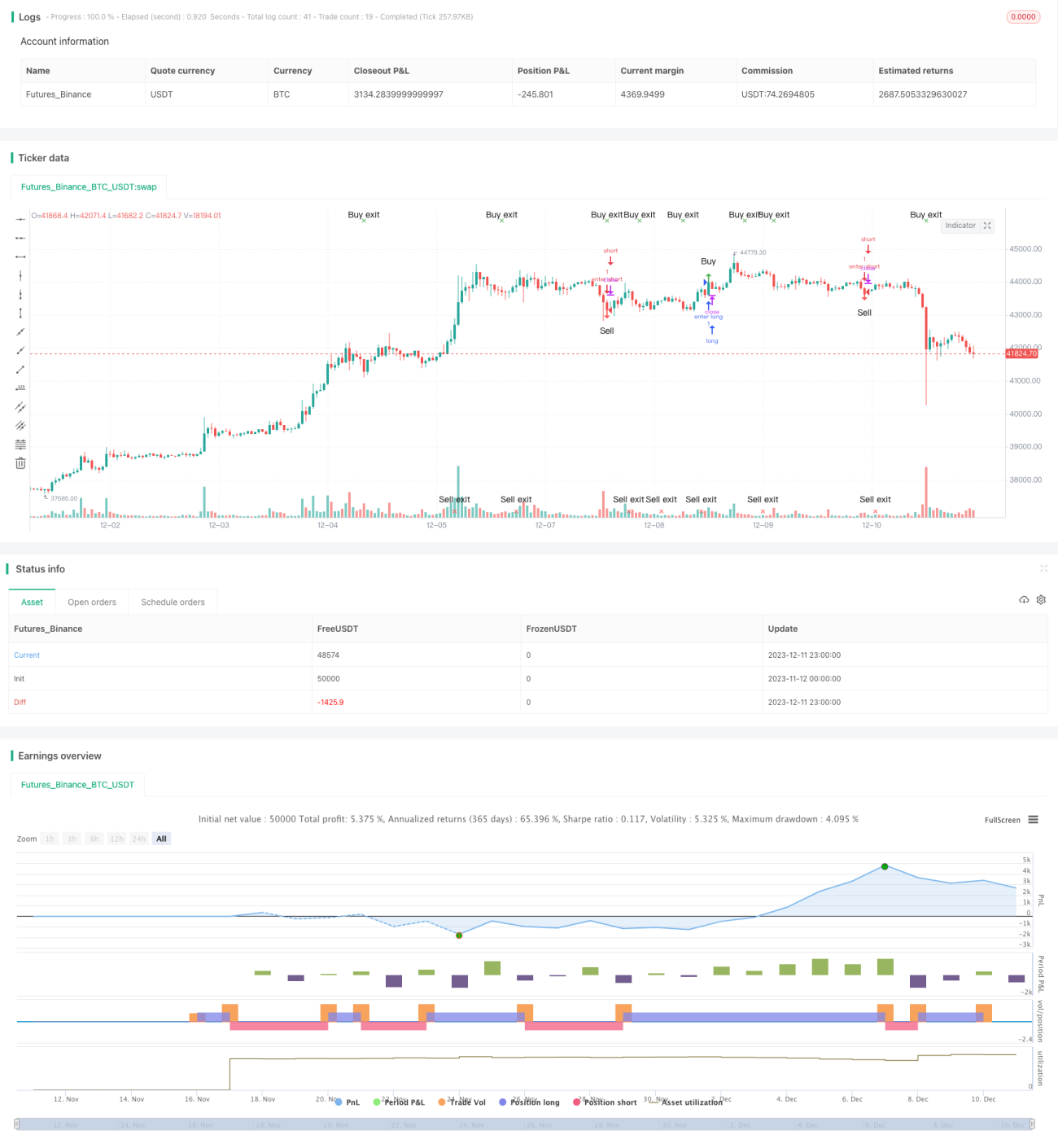

Стратегия солнечного супертренда

Обзор

Стратегия «Солнечный супертренд» — это стратегия следования за трендом, основанная на индикаторах ATR и SuperTrend. Она позволяет точно прогнозировать развороты тренда и отлично подходит для использования в качестве временного индикатора. Данная стратегия помогает трейдерам усилить терпение и дисциплину, позволяя входить в рынок и выходить из него в подходящие моменты.

Принцип стратегии

Стратегия использует индикатор SuperTrend для определения текущего направления тренда. Когда направление индикатора SuperTrend меняется, мы считаем, что возможен разворот тренда. Кроме того, стратегия дополнительно использует направление тела свечи для фильтрации. Если появляется потенциальный сигнал разворота, но направление тела свечи совпадает с предыдущим, такой ложный сигнал отфильтровывается.

Конкретно, стратегия генерирует торговые сигналы по следующей логике:

- Использует индикатор SuperTrend для определения основного направления тренда.

- Когда направление индикатора SuperTrend меняется, возникает потенциальный сигнал разворота.

- Если в этот момент направление тела свечи совпадает с предыдущим, этот сигнал разворота отфильтровывается.

- Если направление тела свечи меняется, сигнал разворота подтверждается и генерируется торговый сигнал.

Преимущества

- Основан на индикаторе SuperTrend, позволяющем точно определять точки разворота тренда.

- Комбинация с направлением тела свечи для фильтрации ложных сигналов повышает качество сигналов.

- Подходит для использования в качестве временного индикатора, помогая трейдерам выбирать разумные моменты входа и выхода.

- Может широко применяться на любых таймфреймах и различных инструментах, обладает высокой адаптивностью.

Риски и способы их устранения

- Индикатор SuperTrend склонен генерировать лишние сигналы, требуется дополнительная фильтрация.

Решение: в данной стратегии используется направление тела свечи для вспомогательной оценки, что эффективно отфильтровывает ложные сигналы. - Параметры SuperTrend легко поддаются переоптимизации.

Решение: используются параметры по умолчанию, что позволяет избежать чрезмерной оптимизации путём ручной настройки. - Невозможность обработать развороты при сверхбыстрых движениях цены.

Решение: соответствующая корректировка периода ATR позволяет адаптироваться к более быстрым движениям.

Направления оптимизации

- Попробовать различные комбинации параметров периода ATR.

- Добавить индикаторы объёма или волатильности для дополнительной фильтрации сигналов.

- Комбинировать с другими индикаторными системами для повышения производительности стратегии.

- Разработать механизм стоп-лосса для контроля убытков по каждой сделке.

Заключение

Стратегия «Солнечный супертренд» — это эффективная стратегия для определения разворота тренда на основе индикатора SuperTrend. Она использует направление тела свечи для вспомогательной оценки, что позволяет эффективно отфильтровывать ложные сигналы и повышать их качество. Стратегия проста в использовании, обладает высокой адаптивностью и может широко применяться на различных инструментах и таймфреймах. Путём разумной оптимизации параметров и добавления механизма стоп-лосса можно дополнительно улучшить показатели стратегии.

- 1