Торговая стратегия на основе осцилляторов

Обзор

Это стратегия разворотной торговли, основанная на нескольких технических индикаторах. Она объединяет CCI, индикатор моментума, RSI и другие инструменты для выявления потенциальных возможностей для длинных и коротких позиций. Когда индикаторы показывают сигналы перекупленности/перепроданности и происходит откат цены, стратегия генерирует торговые сигналы.

Принцип работы стратегии

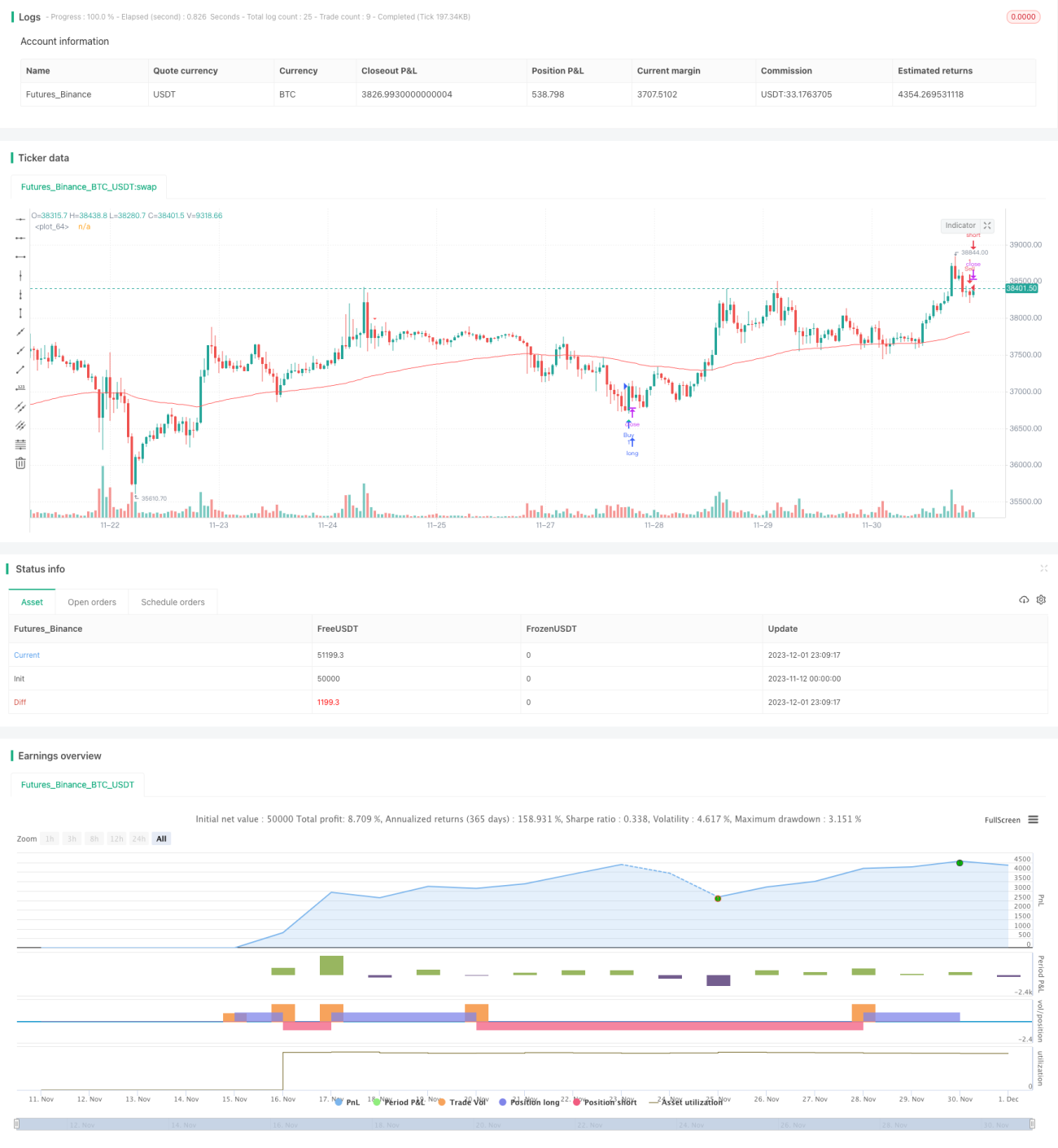

Торговые сигналы стратегии исходят от пользовательского индикатора "Edri极点买卖点" (Edri Extreme Buy/Sell Points), который комплексно учитывает пересечения CCI, индикатора моментума и RSI. Логика следующая:

Условия для длинной позиции:

- Индикатор "Edri极点买卖点" даёт сигнал на покупку: CCI пересекает нулевую линию снизу вверх или индикатор моментума пересекает нулевую линию снизу вверх, а RSI находится ниже линии перепроданности.

- Цена откатилась или находится ниже 100-периодной EMA.

Условия для короткой позиции:

- Индикатор "Edri极点买卖点" даёт сигнал на продажу: CCI пересекает нулевую линию сверху вниз или индикатор моментума пересекает нулевую линию сверху вниз, а RSI находится выше линии перекупленности.

- Цена откатилась или находится выше 100-периодной EMA.

Стратегия также может быть настроена на поиск обычной дивергенции: торговый сигнал генерируется только при явной дивергенции между RSI и ценой.

При выполнении торгового сигнала уровень стоп-лосса устанавливается на расстоянии ±2 ATR от цены входа, а тейк-профита — на расстоянии ±4 ATR. Это позволяет задать разумный диапазон стоп-лосса и тейк-профита в зависимости от волатильности рынка.

Анализ преимуществ

- Комбинация нескольких индикаторов помогает избежать ложных сигналов одного инструмента.

- Разворотный подход позволяет ловить среднесрочные и краткосрочные возможности во флэтовом рынке.

- Использование ATR для стоп-лосса и тейк-профита позволяет гибко адаптировать размер позиции к рыночной волатильности.

- Возможность поиска дивергенции позволяет избегать открытия позиций в неэкстремальных зонах перекупленности/перепроданности.

Анализ рисков

- Неправильная настройка параметров индикаторов может привести к пропуску торговых возможностей или большому количеству ошибочных сигналов.

- Разворотная стратегия может приводить к серии стоп-лоссов во время трендовых движений.

- ATR обладает запаздыванием и не может своевременно обновлять уровни стоп-лосса/тейк-профита при резких изменениях цены.

Способы устранения:

- Провести многократное бэктестирование и оптимизацию параметров индикаторов для поиска наилучшей комбинации.

- Рассмотреть возможность приостановки использования стратегии при сильном тренде.

- Комбинировать с другими методами стоп-лосса, такими как трейлинг-стоп или обратный стоп.

Направления оптимизации

- Протестировать различные комбинации параметров: период CCI и моментума, параметры RSI, множитель ATR и т.д.

- Добавить дополнительные фильтры, такие как ценовые паттерны, изменения объёма и т.п.

- Скорректировать управление позициями, например, установить долю позиции в зависимости от значения ATR.

- Создать шаблоны параметров для разных инструментов и таймфреймов.

- Рассмотреть возможность добавления механизма следования за трендом для приостановки разворотной торговли в трендовые периоды.

Заключение

Данная стратегия в основном применяется во флэтовом рынке и позволяет получать относительно стабильную прибыль, улавливая краткосрочные и среднесрочные развороты. Она помогает идентифицировать краткосрочные ценовые растяжения и генерирует торговые сигналы на основе нескольких индикаторов. Благодаря разумной оптимизации параметров и управлению рисками можно эффективно использовать преимущества этой стратегии. Однако необходимо учитывать присущие разворотной торговле недостатки и возможность непрерывных убытков при сильном тренде. В целом стратегия подходит инвесторам, имеющим определённый опыт в количественной торговле и управлении рисками.

- 1