Стратегия циклического импульса на основе индекса относительной силы

Обзор

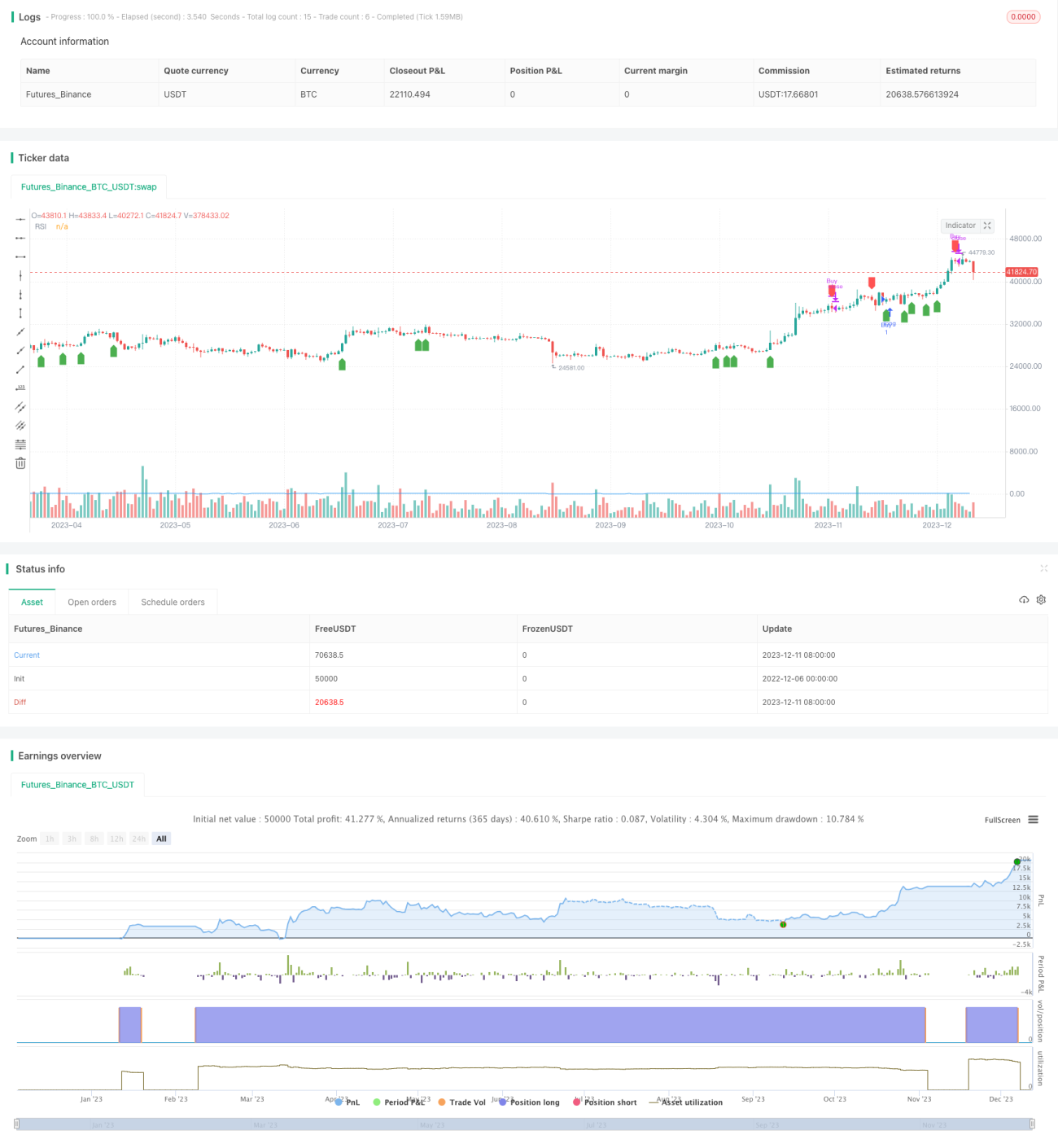

Стратегия «импульсный цикл» — это количественная торговая стратегия, основанная на индексе относительной силы (RSI). Стратегия генерирует сигналы на покупку и продажу при пересечении уровней RSI, что позволяет получать прибыль. Когда RSI пересекает заданный пользователем порог снизу вверх, возникает сигнал на покупку; когда RSI пересекает порог сверху вниз — сигнал на продажу, обеспечивая постепенную фиксацию прибыли.

Принцип стратегии

Стратегия основана на настройке индикатора RSI. RSI отражает рыночный импульс и состояния перекупленности/перепроданности акций. Стратегия сначала вычисляет значение RSI, а затем совершает сделки в зависимости от соотношения RSI с установленными порогами покупки и продажи.

В частности, если RSI пересекает установленный порог покупки (по умолчанию 60) снизу вверх, генерируется сигнал на покупку. В этот момент стратегия открывает длинную позицию по акциям. Если впоследствии RSI пересекает установленный порог продажи (по умолчанию 80) сверху вниз, генерируется сигнал на продажу, и стратегия закрывает текущую длинную позицию. Таким образом, за счёт пересечения порогов RSI реализуется импульсный цикл фиксации прибыли и отката.

Стратегия написана на языке Pine Script, структура кода чёткая. Для логики входа и выхода используются современные условные конструкции. Также строится кривая индикатора RSI, а на точках покупки и продажи отображаются соответствующие сигналы.

Преимущества стратегии

- Использует импульсные характеристики цен акций, эффективно улавливая краткосрочные рыночные тренды.

- Параметры RSI настраиваются, что позволяет адаптироваться к изменениям рынка.

- Современный стиль программирования, код понятный и лаконичный.

- Наглядно отображаются кривая RSI и точки покупки/продажи, что упрощает мониторинг работы стратегии.

- Возможность настройки параметров RSI и порогов покупки/продажи для удовлетворения индивидуальных потребностей.

Риски стратегии

- Высокий риск при краткосрочных операциях, требуется пристальное наблюдение за рыночными изменениями.

- Возможны ложные сигналы: существует вероятность ошибочных сигналов от индикатора RSI.

- Поспешный вход может привести к покупке на пике или продаже на дне, следует действовать осторожно.

- Отсутствует механизм стоп-лосса, невозможно эффективно контролировать убытки по отдельным сделкам.

Для снижения указанных рисков можно установить уровень стоп-лосса, оптимизировать параметры RSI, использовать фильтрацию с помощью других индикаторов и другие методы улучшения.

Направления оптимизации стратегии

Можно продолжить оптимизацию стратегии по следующим направлениям:

- Добавить фильтры на основе скользящих средних и других индикаторов для уменьшения ложных сигналов.

- Ввести логику стоп-лосса для контроля убытков по каждой сделке.

- Оптимизировать параметры RSI, идентифицируя подходящие акции и рыночные условия.

- Разработать адаптивную торговую систему, способную динамически изменять параметры.

- Протестировать различные периоды удержания позиций для поиска оптимального набора параметров стратегии.

Заключение

Данная стратегия является базовым примером, демонстрирующим, как использовать индикатор RSI для количественной торговли. На её основе можно расширять функционал, добавляя больше индикаторов и средств управления рисками для построения торговой системы. При практическом применении необходимо многократно тестировать и оптимизировать параметры, а также корректировать их в соответствии с индивидуальной толерантностью к риску. При строгом методологическом подходе и надёжной системе управления рисками данная стратегия может стать эффективным инструментом количественного инвестирования.

- 1