Комбинированная стратегия импульсного прорыва и следования за трендом

Обзор

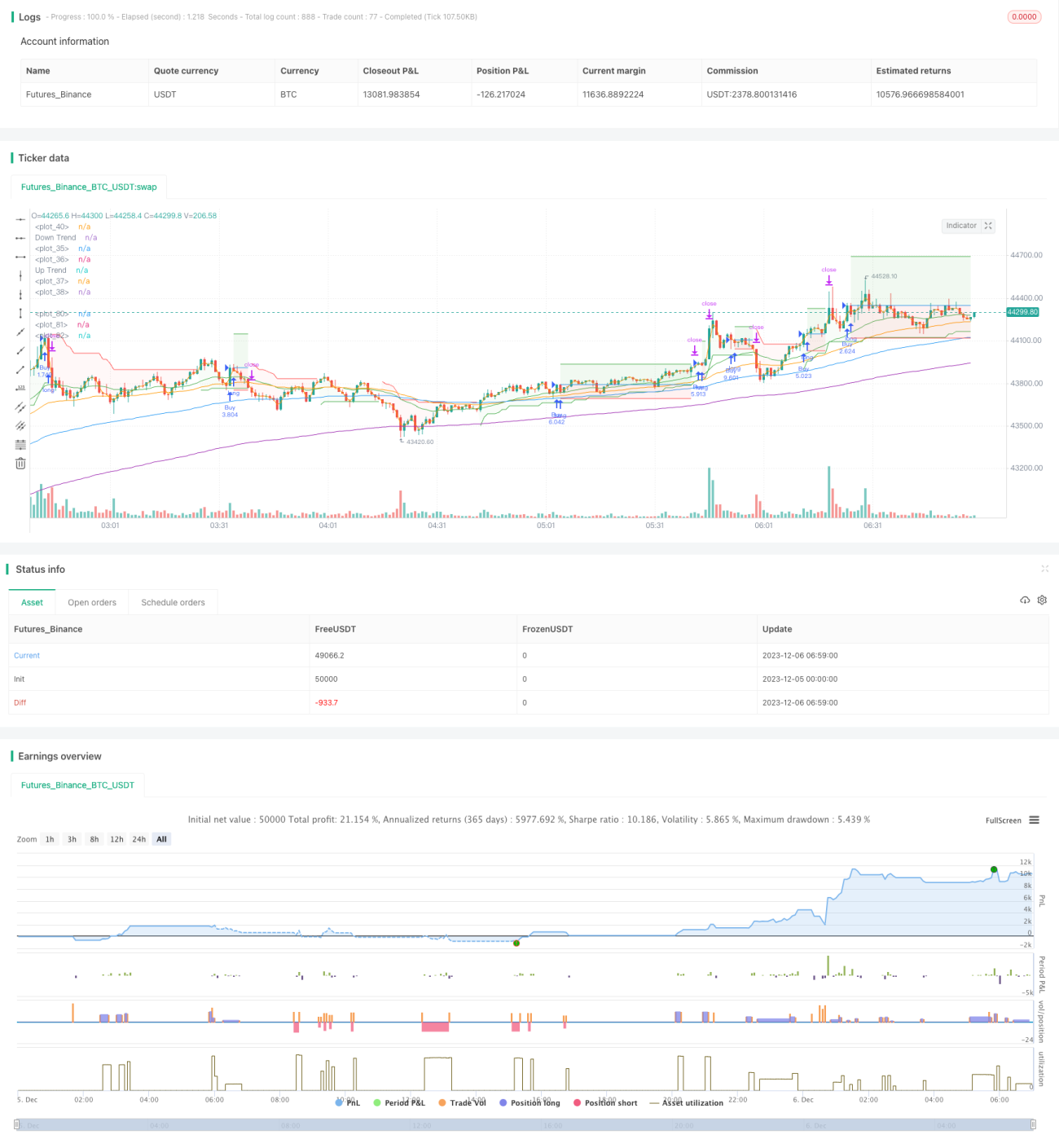

Эта стратегия представляет собой комбинированную стратегию, которая объединяет индикаторы импульса, индикаторы следования за трендом и скользящие средние, реализуя следование за трендом и покупку/продажу при прорыве. В основном моменты покупки/продажи определяются комбинацией индикатора Stochastic и индикатора Supertrend, а основное направление тренда оценивается с помощью скользящих средних EMA.

Принцип стратегии

Стратегия состоит из следующих основных индикаторов:

-

Скользящие средние EMA: используются четыре EMA (25, 50, 100 и 200) для определения основного тренда. Когда EMA25 пересекает EMA50 снизу вверх и EMA100 пересекает EMA200 снизу вверх, тренд считается восходящим; в противном случае – нисходящим.

-

Индикатор следования за трендом Supertrend: параметры Factor 3 и ATR 10, определяет, находится ли текущая цена в восходящем или нисходящем тренде. Зеленый цвет Supertrend указывает на восходящий тренд, красный – на нисходящий.

-

Импульсный индикатор Stochastic: %K 8 и %D 3, определяет, произошло ли «золотое пересечение» (golden cross) или «смертельное пересечение» (death cross). Когда линия %K пересекает линию %D снизу вверх – это сигнал золотого пересечения, и наоборот – смертельного.

Правило покупки: восходящий тренд по EMA + восходящий тренд по Supertrend + момент золотого пересечения Stochastic.

Правило продажи: нисходящий тренд по EMA + нисходящий тренд по Supertrend + момент смертельного пересечения Stochastic.

Стратегия объединяет три индикатора – тренд, импульс и прорыв, что позволяет достаточно надежно определять рыночное движение и точки входа/выхода.

Анализ преимуществ

Основные преимущества стратегии:

-

Сочетание нескольких индикаторов повышает способность к анализу и позволяет эффективно отфильтровывать ложные прорывы.

-

Добавление импульсного индикатора помогает раньше определять точки разворота.

-

Возможность настройки параметров позволяет адаптироваться к разным рыночным условиям.

-

Реализованы относительно эффективные уровни стоп-лосса и тейк-профита.

-

При тестировании на старших таймфреймах, например, на дневном, показывает хорошие результаты.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Неправильная настройка параметров может привести к частым сделкам или нестабильным сигналам. Требуется оптимизация параметров.

-

В выборе времени точки входа все еще возможны ошибки. Можно рассмотреть добавление дополнительных фильтрующих индикаторов.

-

Уровень стоп-лосса установлен на экстремумах Stochastic, что может быть слишком близким, его можно немного расширить.

-

Недостаточность данных для бэктестинга может повлиять на подгонку параметров, рекомендуется увеличить период тестирования.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Протестировать больше комбинаций параметров, чтобы найти оптимальные, например, изменить параметр Factor у Supertrend.

-

Добавить больше фильтрующих индикаторов, таких как индикаторы объема или волатильности, чтобы уменьшить вероятность ошибочных сигналов.

-

Протестировать разные способы стоп-лосса, например, установить стоп на определенном процентном расстоянии от экстремума.

-

Улучшить метод тейк-профита, например, использовать динамический тейк-профит для фиксации большей прибыли.

-

Расширить область применения стратегии, например, попробовать адаптировать её к большему числу торговых инструментов или использовать на более старших таймфреймах.

Заключение

Стратегия имеет четкую общую концепцию, разумный выбор индикаторов, реализует следование за трендом и торговлю на прорывах, а результаты бэктестинга показывают хорошие показатели. Однако остается пространство для оптимизации: настройка параметров, добавление дополнительных фильтрующих индикаторов, улучшение методов стоп-лосса и тейк-профита и другие усовершенствования позволят сделать стратегию более стабильной и надежной.

- 1