Стратегия средней точки пересечения скользящих средних

Обзор

Стратегия пересечения скользящей средней и средней точки представляет собой трендовую стратегию. Она объединяет индикатор средней точки (midpoint) и скользящую среднюю, генерируя торговые сигналы на основе пробоя ценой точки пересечения этих двух индикаторов.

Принцип стратегии

Ключевым индикатором стратегии является средняя точка. Она рассчитывается как среднее арифметическое максимальной и минимальной цены за определенный период. Поскольку максимальная и минимальная цены отражают крайние точки рыночных колебаний, их среднее значение становится важным уровнем поддержки или сопротивления.

Кроме того, в стратегии используется скользящая средняя. Она сглаживает ценовые данные и помогает определить направление тренда.

Когда цена пересекает точку пересечения средней точки и скользящей средней вверх, формируется сигнал на покупку; когда цена пересекает эту точку вниз – сигнал на продажу.

Согласно логике стратегии, достаточно зафиксировать пробой ценой зоны пересечения средней точки и скользящей средней, чтобы следовать за трендом и использовать коррекции для разворота позиции.

Анализ преимуществ

Данная стратегия сочетает индикатор средней точки и скользящую среднюю, что позволяет быстро определить ключевые уровни поддержки/сопротивления и направление тренда. Ее преимущества:

- Средняя точка точно определяет уровни поддержки/сопротивления, скользящая средняя определяет направление тренда – их комбинация обеспечивает высокую надежность.

- Использование пересечения для выявления точек разворота снижает вероятность ложных пробоев.

- Применение пересечения двух линий позволяет избежать ошибочных сигналов от одного индикатора.

- Логика стратегии проста и понятна, легко реализуется – подходит для алгоритмической торговли.

Анализ рисков

Стратегия также имеет некоторые риски:

- При сильных рыночных колебаниях индикатор средней точки и скользящая средняя могут терять эффективность.

- В момент пересечения линий возможен откат или коррекционное давление, что создает риск срабатывания стоп-лосса.

- Стратегия ориентирована на среднесрочную и краткосрочную торговлю и не подходит для слишком длинных позиций.

Соответствующие меры управления рисками включают:

- Оптимизацию параметров скользящей средней для повышения сглаживания.

- Соответствующее расширение диапазона стоп-лосса для компенсации коррекционного давления.

- Сокращение периода удержания позиции, своевременную фиксацию прибыли и убытков.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Оптимизировать периоды средней точки и скользящей средней для поиска наилучшего сочетания параметров.

- Добавить дополнительные индикаторы-фильтры, например MACD, RSI, для повышения качества сигналов.

- Ввести проверку объема торгов, чтобы избежать ложных пробоев на низком объеме.

- Использовать индикаторы волатильности для корректировки уровней стоп-лосса и тейк-профита в зависимости от рыночной волатильности.

- Протестировать стратегию на разных рынках и инструментах.

Заключение

Стратегия пересечения скользящей средней и средней точки объединяет преимущества двух индикаторов: через пересечение линий она определяет пробой ключевых уровней поддержки/сопротивления и ловит точки разворота рынка. Стратегия имеет большой потенциал для оптимизации и может обеспечить стабильную доходность.

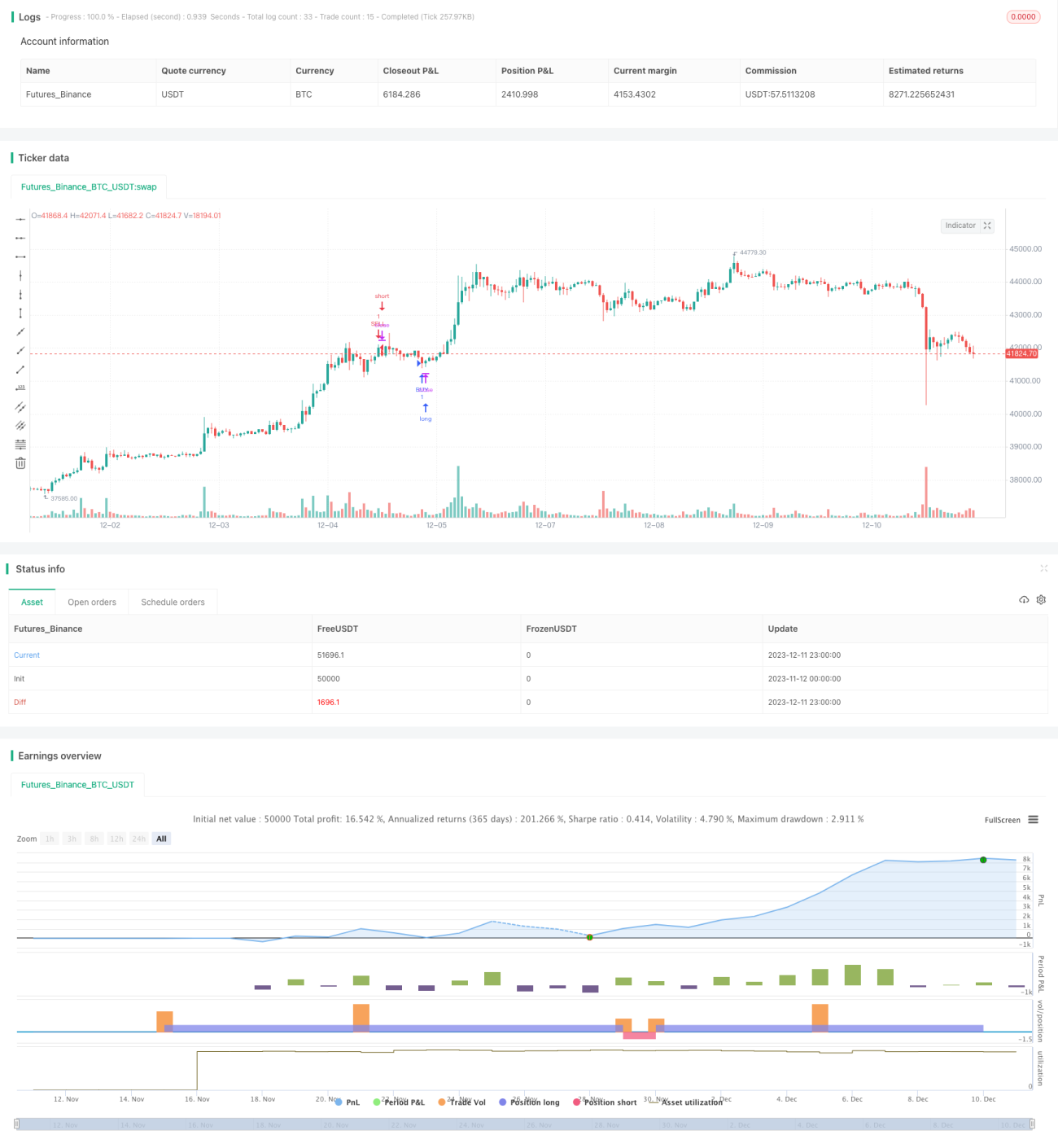

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)- 1