Комбинированная стратегия разворота на основе стохастического фактора разворота и ключевого сигнала разворота

Обзор

Эта стратегия сочетает в себе две стратегии обратного отсчета: случайный коэффициент обратного отсчета и ключевой сигнал обратного отсчета для получения комплексного торгового сигнала. Сначала используйте случайный коэффициент обратного отсчета, чтобы определить, есть ли признаки обратного отсчета. Затем, в сочетании с ключевым сигналом обратного отсчета, отфильтровывайте ложный обратный отсчет, чтобы убедиться, что вы поймали реальную возможность обратного отсчета и снизили риск торговли.

Стратегический принцип

Случайный переход к фактору

Эта часть основана на реверсивной стратегии Ульфа Дженсена, описанной в его книге "Как я тройную сумму на рынке фьючерсов". Она объединяет реверсионную форму цены закрытия и случайных индикаторов для определения того, произошел ли поворот в ценовом движении.

Если цена закрытия была выше, чем цена закрытия в предыдущий день, два дня подряд, и на 9 день медленная линия случайного индикатора была ниже 50. Это означает, что цены продолжают расти в краткосрочной перспективе, но случайный индикатор показывает, что акции перекупаются, что указывает на возможность обратного падения.

Когда цена закрытия в течение двух дней подряд ниже цены закрытия предыдущего дня, а на 9 день скорая линия случайного индикатора выше 50. Это означает, что цена продолжает падать в краткосрочной перспективе, но случайный индикатор показывает, что акции перепродаются, что указывает на возможность возможного обратного роста.

Ключевой обратный сигнал

Ключевой обратный сигнал - это K-линия, при которой наблюдается заметный обрат после появления нового высокого или низкого уровня цены в течение дня. Он часто указывает на изменение тенденции.

В бычьих рынках, когда цены достигают нового максимума и закрываются близко к вчерашнему минимуму, это является ключевым сигналом к обратному движению.

В период медвежьего рынка ключевым сигналом к обратному дефолту является закрытие цены, близкое к вчерашнему максимуму, после нового низкого уровня.

Стратегические преимущества

-

В сочетании с множеством индикаторов и формой K-линии, повышается точность торговых сигналов.

-

На основе теории обратного развития можно использовать потенциальные возможности для обратного развития.

-

В то же время можно оценить тенденции и случайные показатели, чтобы эффективно отфильтровать ошибочные сигналы.

-

Ключевые обратные сигналы предотвращают ложные обратные сигналы и снижают риск торговли.

Стратегические риски и оптимизация

-

При появлении обратной формы, ситуация может не быть действительно обратной, существует риск обратного регулирования. Можно установить стоп-лосс, чтобы контролировать риск.

-

Случайные показатели и цены могут отклоняться, что приводит к ошибке сигнала. Можно оптимизировать параметры случайных показателей или подтвердить комбинацию других показателей.

-

Эта стратегия основана на внутридневных и краткосрочных K-линейных сделках и не может справиться с тенденциями более длинных линий. Такие методы, как комбинация тенденций и идеологии, могут быть усовершенствованы.

Подвести итог

Эта стратегия объединяет ценовые тенденции, случайные показатели и ключевые обратные сигналы, чтобы захватить потенциальные возможности для обратного обмена. По сравнению с одним методом обратного торговли, она может более точно определять время обратного обмена, фильтровать ложные сигналы. Однако следует учитывать риски отклонения, которые могут возникнуть после обратного обмена, а также отклонение между случайными показателями и ценами.

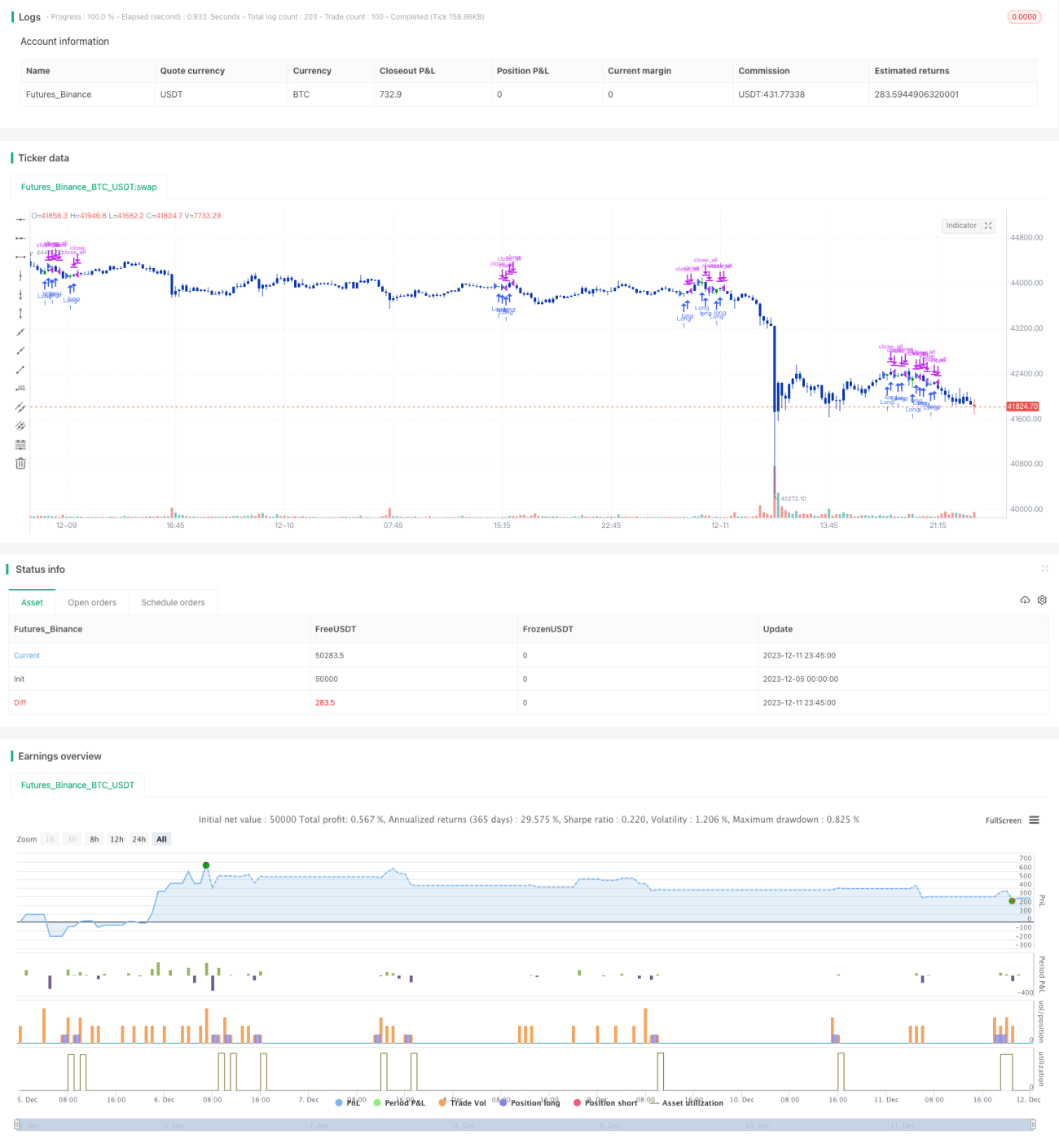

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1