Стратегия ключевых точек разворота рынка

Обзор

Данная стратегия использует принцип пробоя индикатора Вильямса в сочетании со свечами определённой формы, чтобы создать эффективную модель открытия и закрытия длинных и коротких позиций. Это позволяет точно входить в длинную или короткую позицию в ключевых точках разворота тренда, захватывая среднесрочные и краткосрочные тренды и получая сверхдоходность.

Принцип стратегии

Стратегия использует фрактальные точки индикатора Вильямса для определения сигналов разворота. Когда появляется верхний или нижний фрактал, если его направление совпадает с направлением тела свечи, генерируется торговый сигнал.

Конкретно, в стратегии определён пользовательский индикатор WMX Williams Fractals. В этом индикаторе с помощью функции фактора определяются верхний фрактал (upFractal) и нижний фрактал (dnFractal).

Логика определения верхнего фрактала: текущий максимум свечи выше максимумов предыдущих n свечей (n – настраиваемый параметр), что образует пробой верхнего фрактала.

Логика определения нижнего фрактала: текущий минимум свечи ниже минимумов предыдущих n свечей, что образует пробой нижнего фрактала.

После получения верхнего и нижнего фракталов проверяется, изменилось ли их состояние (появились или исчезли). В этот момент фрактал только что сформировался, что указывает на высокую вероятность разворота.

Затем в сочетании с направлением тела свечи определяется конкретный торговый сигнал. Когда сформировался верхний фрактал и Close выше Open – открывается длинная позиция. Когда сформировался нижний фрактал и Close ниже Open – открывается короткая позиция.

Преимущества стратегии

- Использование фрактальных точек индикатора Вильямса для определения момента разворота – это проверенный и надёжный технический индикатор.

- Подтверждение торгового сигнала направлением тела свечи позволяет избежать ложных движений в нетрендовых зонах.

- Малое количество параметров (только период фрактала n), что упрощает тестирование и оптимизацию.

- Гибкая настройка правил открытия позиций (размер позиции, условия закрытия и т.д.), что удобно для применения в реальной торговле.

Риски стратегии

- После формирования фрактала рынок может не развернуться полностью – требуется дополнительный анализ тренда.

- Необходимо тщательно устанавливать стоп-лосс, чтобы избежать срабатывания на сильных колебаниях с шумом.

- Параметр n нужно подстраивать под разные инструменты: как слишком большой, так и слишком маленький период ухудшают результаты.

Способы решения:

- Можно добавить скользящие средние и другие индикаторы для определения основного тренда, чтобы избежать открытия позиций против тренда.

- Использовать динамический трейлинг-стоп или разумный ограничитель просадки.

- Применить метод Walk Forward Analysis для оптимизации параметров и нахождения наилучших значений.

Направления оптимизации стратегии

- Разворотные стратегии на основе фракталов часто приводят к убыткам после серии прибыльных сделок из-за повторного разворота. Можно добавить фильтр тренда, чтобы ограничить диапазон торговли и сократить ненужные разворотные сделки.

- Текущий метод стоп-лосса слишком прост и не позволяет эффективно отслеживать движение цены. Стоит попробовать добавить трейлинг-стоп, стоп по времени, динамический стоп и другие методы.

- В настоящее время учитывается только направление тела свечи. Если добавить информацию о тенях, положении закрытия и другие характеристики свечи, можно получить более точные сигналы.

Заключение

Данная стратегия относится к разворотным стратегиям на основе технических индикаторов. Она использует фракталы индикатора Вильямса для捕捉 изменений тренда целевого актива в ключевые моменты, сочетая их с телом свечи для формирования торговых сигналов, с целью получения сверхдоходности.

По сравнению с другими разворотными стратегиями, данная стратегия имеет чёткую логику, легко понимается, удобно настраивает параметры и легко тестируется, что позволяет сразу приступить к торговле на реальном счёте. Дальнейшая оптимизация за счёт определения тренда, методов стоп-лосса и т.д. может привести к ещё лучшим результатам.

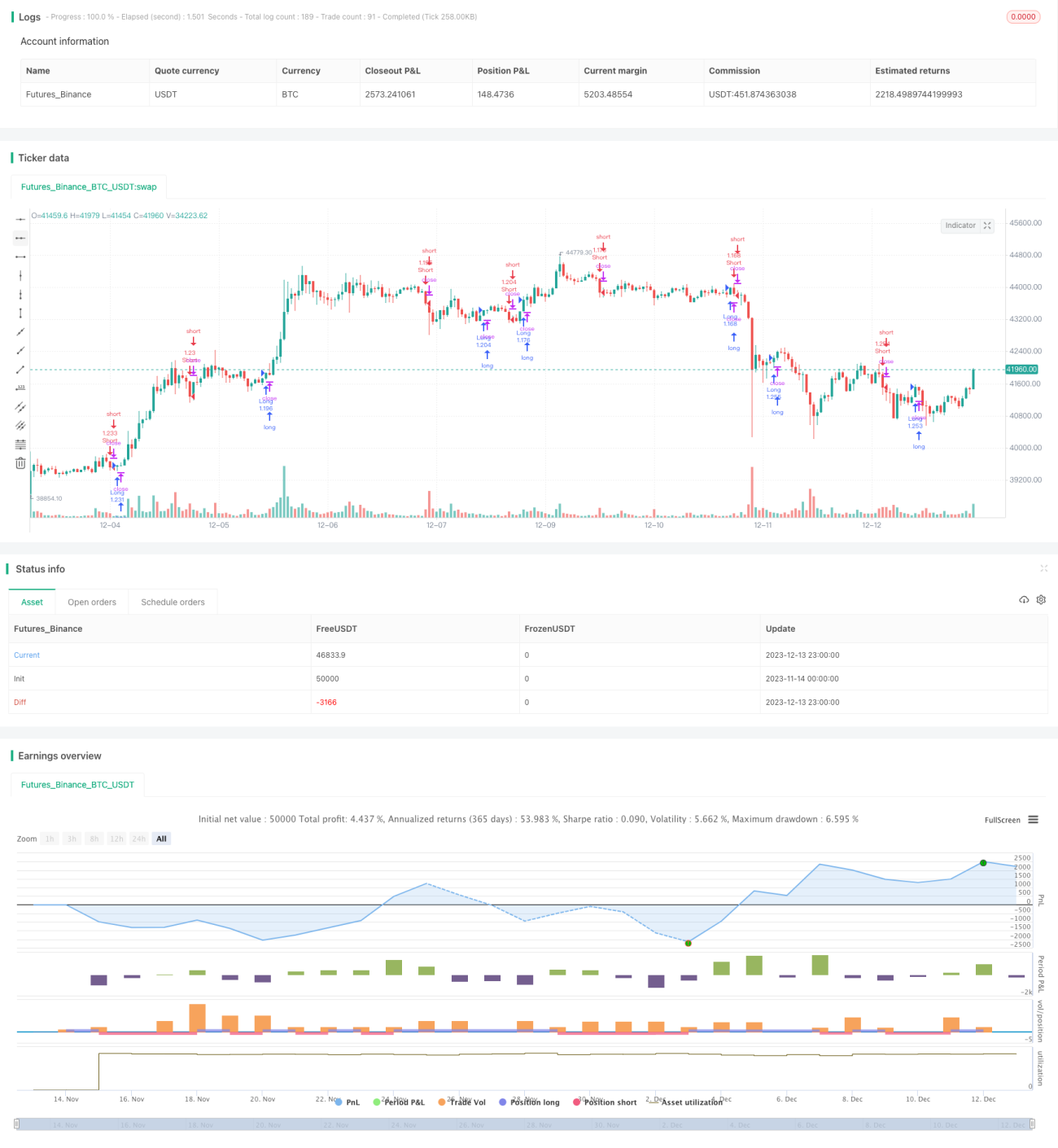

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1