Торговая стратегия с двойными скользящими средними и тремя экспоненциальными индикаторами

Обзор

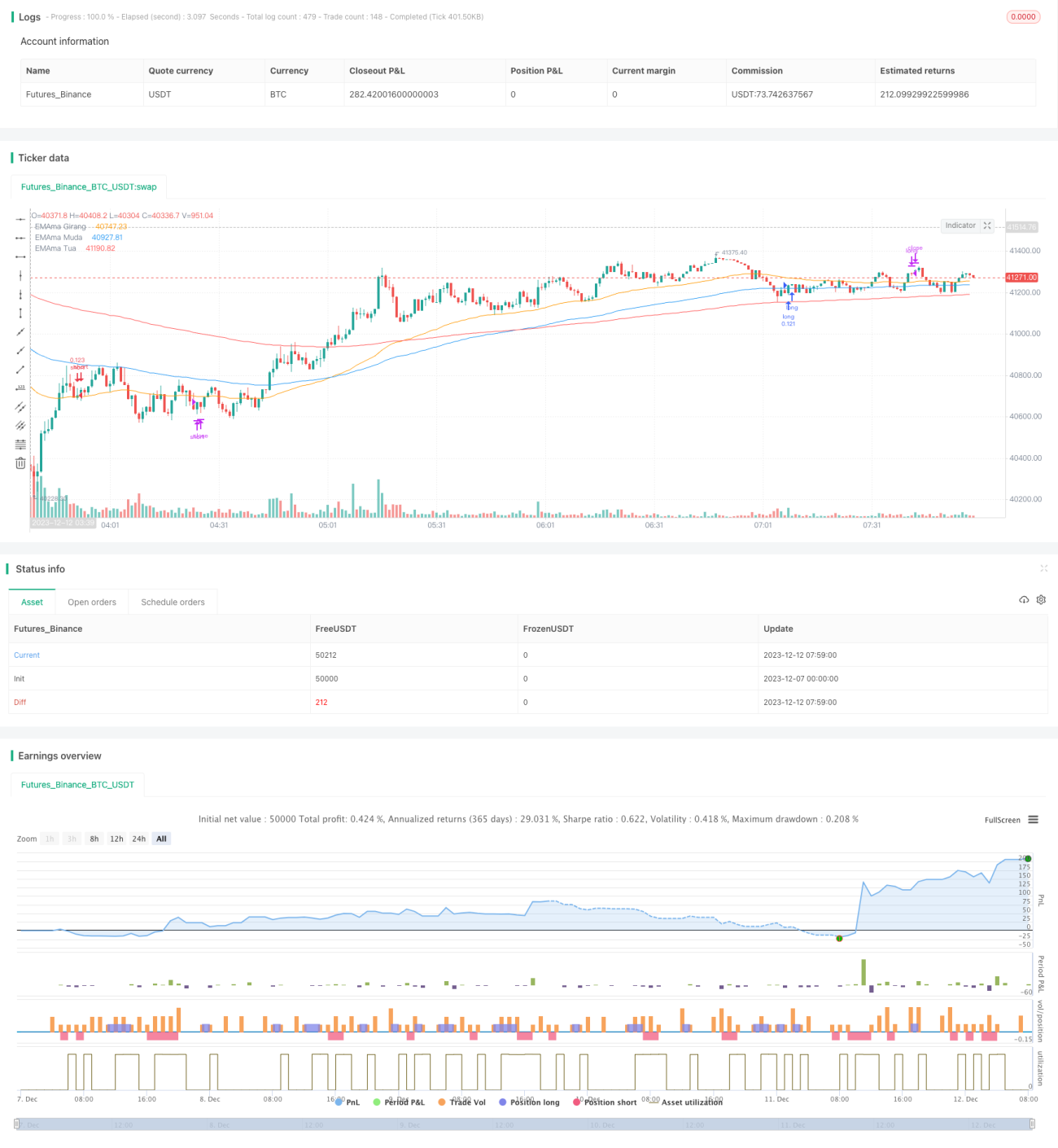

Данная стратегия использует двойные скользящие средние, тройные экспоненциальные скользящие средние и стохастический осциллятор для формирования относительно стабильной следящей за трендом торговой стратегии. Основная идея заключается в генерации торговых сигналов при пересечении скользящих средних («золотой крест» или «смертельный крест»), а стохастический осциллятор служит для вспомогательной оценки перекупленности/перепроданности, чтобы избежать ложных сигналов во время резких рыночных колебаний.

Принцип

Стратегия состоит из четырёх частей:

-

Двойные скользящие средние: рассчитываются экспоненциальные скользящие средние (EMA) с периодами 50 и 100. Когда короткая EMA пересекает длинную снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз – сигнал на продажу.

-

Тройные экспоненциальные средние: рассчитываются EMA с периодами 50, 100 и 200 для определения направления рыночного тренда. Когда 50EMA > 100EMA > 200EMA – рынок бычий; когда 50EMA < 100EMA < 200EMA – рынок медвежий.

-

Стохастический осциллятор: рассчитываются 6-дневные значения %K и %D от RSI для оценки перекупленности/перепроданности. Когда %K пересекает %D снизу вверх – перепроданность, сверху вниз – перекупленность.

-

Торговые сигналы: реальные торговые指令 выдаются только тогда, когда двойные скользящие средние дают сигнал, и одновременно рынок находится в бычьем или медвежьем состоянии по тройным EMA, а стохастический осциллятор не показывает перекупленность/перепроданность.

Преимущества

Стратегия комплексно использует преимущества скользящих средних и стохастического осциллятора: при выдаче сигнала учитывается как направление тренда, так и состояние перекупленности/перепроданности, что позволяет хорошо фильтровать шум и следовать за чётким трендом. Кроме того, тройные EMA определяют общий тренд, делая сигналы более надёжными. Стратегия проста для понимания, легка в реализации и оптимизации.

Риски и контрмеры

Основной риск стратегии заключается в зависимости от индикаторов: при ошибочных сигналах возможны убытки. Кроме того, использование скользящих средних с длинными периодами для определения общего тренда может приводить к упущению краткосрочных возможностей. Основные контрмеры:

-

Оптимизация параметров индикаторов – настройка периодов двойных и тройных EMA для лучшего соответствия рыночным характеристикам.

-

Добавление большего количества индикаторов для отмены сделки (например, при резких рыночных колебаниях).

-

Использование вспомогательных краткосрочных стратегий в бычьем долгосрочном тренде для извлечения прибыли из краткосрочных движений.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Настройка периодов двойных и тройных EMA для лучшего соответствия рынку.

-

Добавление индикаторов объёма (VOLUME) и MACD для избежания ложных сигналов из-за аномальных цен.

-

Использование свечных паттернов для более точного подтверждения тренда и избежания ложных сигналов после краткосрочных откатов.

-

Расширение на другие инструменты (акции, форекс) для проверки адаптивности стратегии.

-

Использование индикатора VIX для оценки общей волатильности рынка и контроля размера позиции.

Заключение

Данная стратегия генерирует торговые сигналы с помощью двойных скользящих средних, а тройные EMA и стохастический осциллятор служат вспомогательными фильтрами, что формирует относительно стабильную следящую за трендом стратегию. Она проста для понимания, легко реализуема, хорошо соответствует рыночным особенностям и обеспечивает стабильную доходность, что делает её рекомендуемой количественной стратегией. Целенаправленная оптимизация может привести к ещё лучшим результатам.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1