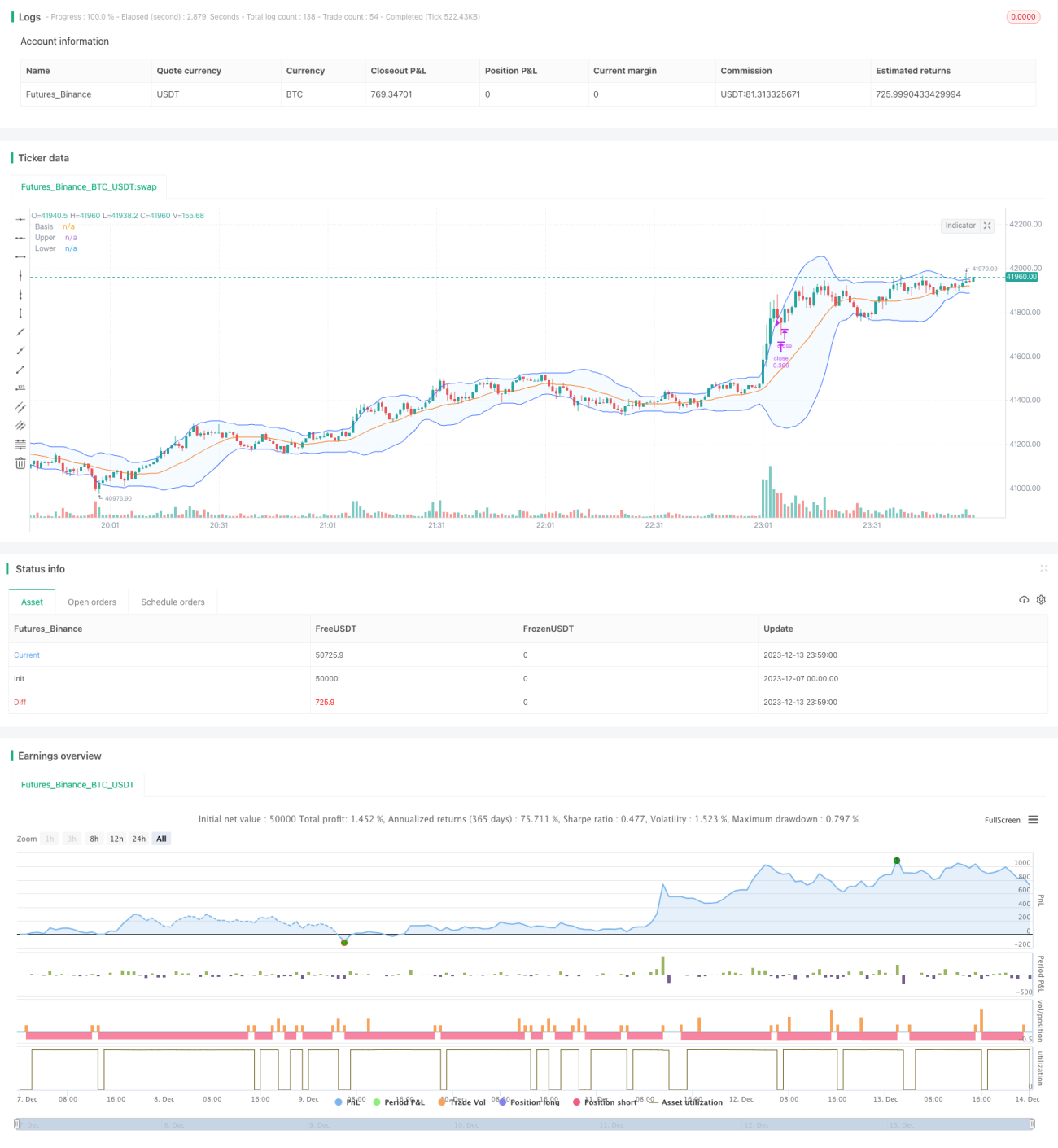

Стратегия краткосрочной торговли на основе полос Боллинджера и RSI

Обзор

Краткосрочная стратесия на основе полос Боллинджера и RSI — это стратегия краткосрочной торговли, использующая полосы Боллинджера и индекс относительной силы (RSI). Она сочетает определение перегретости рынка с помощью полос Боллинджера и оценку моментума с помощью RSI для поиска возможностей для короткой продажи. Когда цена акции пробивает верхнюю полосу Боллинджера и RSI превышает 70, считается, что рынок перегрет, и открывается короткая позиция. Когда цена пробивает нижнюю полосу Боллинджера, считается, что рынок остывает, и позиция закрывается с фиксацией убытка.

Принцип стратегии

Стратегия в основном основана на двух индикаторах:

-

Полосы Боллинджера. Полосы Боллинджера состоят из средней линии, верхней и нижней полос. Средняя линия — это скользящая средняя за n дней, а верхняя и нижняя полосы образуются как средняя линия плюс/минус n стандартных отклонений. Когда цена отскакивает от нижней полосы к верхней, рынок считается перегретым; когда цена падает от верхней полосы вниз к нижней, рынок считается остывающим.

-

RSI. RSI сравнивает среднюю величину роста и падения за определенный период, чтобы определить силу восходящего и нисходящего трендов. Значение RSI выше 70 указывает на перегретость цены акции, ниже 30 — на перепроданность.

Конкретная логика торговли:

-

Если цена пересекает верхнюю полосу Боллинджера вверх и RSI больше 70, это соответствует сигналу перегрева по полосам Боллинджера и сигналу перекупленности по RSI, поэтому открывается короткая позиция.

-

Если цена пробивает нижнюю полосу Боллинджера вниз, рынок остывает, поэтому позиция закрывается с фиксацией убытка.

Стратегия также использует стоп-лосс и тейк-профит:

-

Стоп-лосс устанавливается на уровне цены входа × (1 + 1%), то есть допускается убыток в 1%.

-

Тейк-профит устанавливается на уровне цены входа × (1 – 7%), то есть позиция закрывается при получении прибыли в 7%.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

-

Сочетание двух индикаторов — полос Боллинджера и RSI — снижает вероятность ошибочных сигналов, свойственных одному техническому индикатору.

-

Использование верхней и нижней полос Боллинджера, а также зон перекупленности/перепроданности RSI для определения моментов входа и выхода позволяет точно находить краткосрочные торговые возможности.

-

Установка стоп-лосса и тейк-профита перед входом в сделку позволяет контролировать риск.

-

Простая и понятная логика торговли, легко реализуемая на практике.

-

Возможность гибкой настройки параметров полос Боллинджера и RSI для адаптации к различным таймфреймам и рыночным условиям.

Риски стратегии

Несмотря на перечисленные преимущества, стратегия сопряжена с определенными рисками, которые необходимо учитывать:

-

Полосы Боллинджера и RSI являются индикаторами, следующими за трендом, и не подходят для флэтовых или рынков без четкого направления.

-

Нет гарантии, что стоп-лосс и тейк-профит всегда сработают идеально.

-

Экстремальные движения рынка могут пробить уровень стоп-лосса, что приведет к убыткам, превышающим ожидаемые.

-

Требуется постоянная оптимизация параметров полос Боллинджера и RSI для адаптации к изменениям рынка.

Соответствующие способы снижения рисков:

-

Использовать дополнительные базовые индикаторы, такие как скользящие средние, для определения локального направления тренда и избегания ненужных разворотов.

-

Уменьшать размер позиции, диверсифицировать портфель по множеству стратегий, чтобы распределить риски.

-

Увеличить величину стоп-лосса или применить супер-стоп для защиты от экстремальных движений.

-

Регулярно корректировать параметры полос Боллинджера и RSI на основе результатов торговли на реальном счете.

Направления оптимизации стратегии

Стратегию можно дополнительно улучшить в следующих направлениях:

-

Включить другие индикаторы для избежания ложных разворотов, например EMA, MACD и т.д.

-

Протестировать оптимальные параметры на разных инструментах и таймфреймах. В качестве таймфреймов можно рассмотреть 15-минутные, 30-минутные и 1-часовые графики. В качестве тестовых инструментов подойдут основные криптовалюты и акции.

-

Установить динамический стоп-лосс, корректируя его в реальном времени в зависимости от волатильности рынка. Это поможет снизить риск пробития стоп-лосса.

-

Рассмотреть возможность применения методов алгоритмической торговли для оптимизации, например, использование машинного обучения или генетических алгоритмов для автоматического поиска оптимальных параметров или выявления более сложных торговых паттернов.

Заключение

Данная краткосрочная торговая стратегия сначала оценивает рыночный перегрев и моментум с помощью полос Боллинджера и RSI, чтобы найти наилучший момент для короткой продажи, а затем использует стоп-лосс и тейк-профит для контроля рисков. Преимущество стратегии — простота и понятность, легкость в реализации. Основные риски — ограниченность индикаторов и возможность срабатывания стоп-лосса по невыгодной цене. Способы минимизации: привлечение большего числа индикаторов для суждения, динамическая настройка параметров и смягчение стоп-лосса. Стратегия имеет большой потенциал для оптимизации, в будущем можно внедрить больше индикаторов и вычислительную оптимизацию.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1