Количественная торговая стратегия на основе TRSI и индикатора SUPER Trend

Обзор

Данная стратегия объединяет индикатор Relative Strength Index (TRSI) и индикатор Super Trend, формируя достаточно полную количественную торговую стратегию. Стратегия в основном ориентирована на захват средне- и долгосрочных трендов, одновременно используя краткосрочные индикаторы для фильтрации шумовых торговых сигналов.

Принцип стратегии

- Рассчитывается индикатор TRSI для определения состояния перекупленности или перепроданности рынка, что генерирует сигналы на покупку или продажу.

- Используется индикатор Super Trend для фильтрации шумовых сигналов и подтверждения основного тренда.

- На разных этапах прибыльной позиции устанавливаются уровни стоп-лосса и тейк-профита.

В частности, стратегия сначала вычисляет индикатор TRSI, определяет, не находится ли рынок в зоне перепроданности, затем рассчитывает индикатор Super Trend для оценки направления основного тренда. Комбинируя оба сигнала, генерируются торговые решения. После этого устанавливаются уровни стоп-лосса и тейк-профита, при этом на разных этапах прибыли откатывается разный процент капитала.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Комбинация нескольких индикаторов повышает точность сигналов. TRSI определяет момент, Super Trend фильтрует направление.

- Подходит для средне- и долгосрочной трендовой торговли. Сигналы перекупленности/перепроданности часто приводят к развороту тренда.

- Разумная установка стоп-лосса и тейк-профита: на разных этапах прибыли откатывается разный процент капитала, что эффективно контролирует риски.

Анализ рисков

Данная стратегия также имеет некоторые риски:

- Ориентирована на средне- и долгосрочную торговлю, не способна улавливать краткосрочные торговые возможности.

- Неправильная настройка параметров TRSI может привести к пропуску зон перекупленности/перепроданности.

- Неправильная настройка параметров Super Trend может генерировать ложные сигналы.

- Слишком широкий стоп-лосс не позволяет эффективно контролировать риски.

Для снижения этих рисков можно провести оптимизацию по следующим направлениям:

Направления оптимизации

- Добавить больше краткосрочных индикаторов для выявления дополнительных торговых возможностей.

- Настроить параметры TRSI для уменьшения погрешности интервалов.

- Протестировать и оптимизировать параметры Super Trend.

- Установить плавающий стоп-лосс для отслеживания уровня стопа в реальном времени.

Заключение

Данная стратегия комплексно использует такие индикаторы, как TRSI и Super Trend, формируя достаточно полную количественную торговую стратегию. Она позволяет эффективно идентифицировать средне- и долгосрочные тренды, а также управлять рисками с помощью стоп-лосса и тейк-профита. Стратегия имеет большой потенциал для оптимизации, в дальнейшем её можно улучшать за счёт повышения точности сигналов, выявления большего числа торговых возможностей и т.д. В целом, это хорошая отправная точка для количественной стратегии.

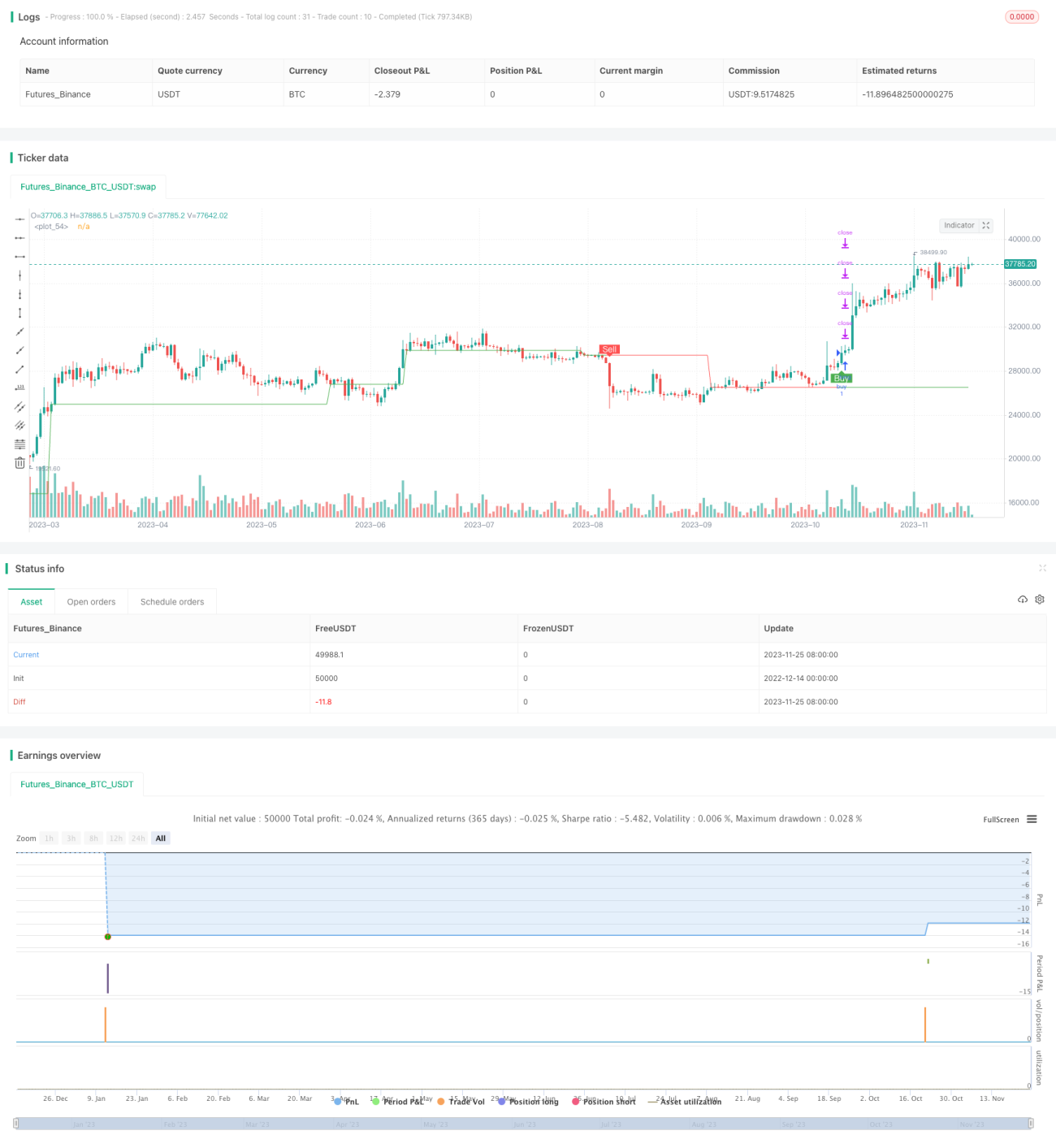

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1