Стратегия двойного разворота и равновесия

Обзор

Стратегия двойного разворота и балансировки представляет собой комбинированную стратегию, объединяющую разворотную стратегию и стратегию фильтрации на основе разложения. Сначала стратегия генерирует торговые сигналы с помощью системы разворота 123, затем применяет эмпирическую модовую декомпозицию (EMD) для фильтрации, и, объединяя сигналы обоих методов, достигает более высокой доли выигрышных сделок.

Принцип стратегии

Система разворота 123

Система разворота 123 основана на книге Ульфа Йенсена «Как я получаю тройную прибыль на фьючерсных рынках». Эта часть стратегии относится к разворотному типу. Когда цена закрытия два дня подряд превышает цену закрытия предыдущего дня, а медленная 9-дневная линия K находится ниже 50, открывается длинная позиция; когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, а быстрая 9-дневная линия K находится выше 50, открывается короткая позиция.

Эмпирическая модовая декомпозиция (EMD)

Эмпирическая модовая декомпозиция (EMD) — это адаптивный метод анализа данных. Он эффективно разделяет различные частотные составляющие в данных и извлекает долгосрочный тренд. Здесь мы устанавливаем длину равной 20, дельту — 0,5, долю — 0,1, и генерируем торговые сигналы на основе разных частотных компонентов цены.

Объединение сигналов

Стратегия двойного разворота и балансировки объединяет торговые сигналы, полученные от системы разворота 123 и эмпирической модовой декомпозиции. Когда оба сигнала совпадают, подтверждается вход в позицию. Это повышает долю выигрышных сделок стратегии.

Анализ преимуществ

Стратегия двойного разворота и балансировки сочетает в себе преимущества разворотной стратегии и методов цифровой обработки сигналов, используя сильные стороны разных моделей. Разворотная система улавливает краткосрочные возможности разворота, а эмпирическая модовая декомпозиция захватывает долгосрочный тренд. Совместное использование повышает устойчивость стратегии.

Стратегия также включает паттерн 123, который помогает избежать попадания в неидеальные развороты и снижает убытки. Разумная настройка параметров эмпирической модовой декомпозиции помогает отфильтровать часть шума и уменьшить количество ложных сигналов.

Анализ рисков

Самый большой риск стратегии двойного разворота и балансировки — это неудача разворота. Хотя введение паттерна 123 снижает эту вероятность, следует помнить, что разворотная торговля по своей сути сопряжена с высокой неопределённостью. Кроме того, эмпирическая модовая декомпозиция как адаптивный метод фильтрации может давать сбои в экстремальных рыночных условиях.

Для управления этими рисками можно соответствующим образом скорректировать параметры разворота, чтобы сделать сигналы разворота более надёжными. Также можно протестировать другие методы фильтрации вместо эмпирической модовой декомпозиции, чтобы оценить, удастся ли добиться лучшей фильтрации. Кроме того, необходимо торговать небольшими объёмами, чтобы избежать чрезмерных потерь по одной сделке.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Тестирование различных параметров разворотной системы для определения наилучшей комбинации.

-

Опробование других методов цифровой фильтрации, таких как вейвлет-преобразование, преобразование Гильберта и т. д.

-

Добавление стратегии стоп-лосса для контроля потерь по одной сделке.

-

Комбинирование с другими индикаторами для повышения точности и надёжности направления торговли.

-

Оптимизация управления капиталом для определения оптимального размера сделки.

Заключение

Стратегия двойного разворота и балансировки объединяет преимущества разворотной стратегии и методов цифровой обработки сигналов. Она использует разумные настройки параметров для контроля рисков и обеспечивает стабильную торговлю. Эта стратегия отличается высокой универсальностью и расширяемостью, что делает её рекомендуемой торговой стратегией.

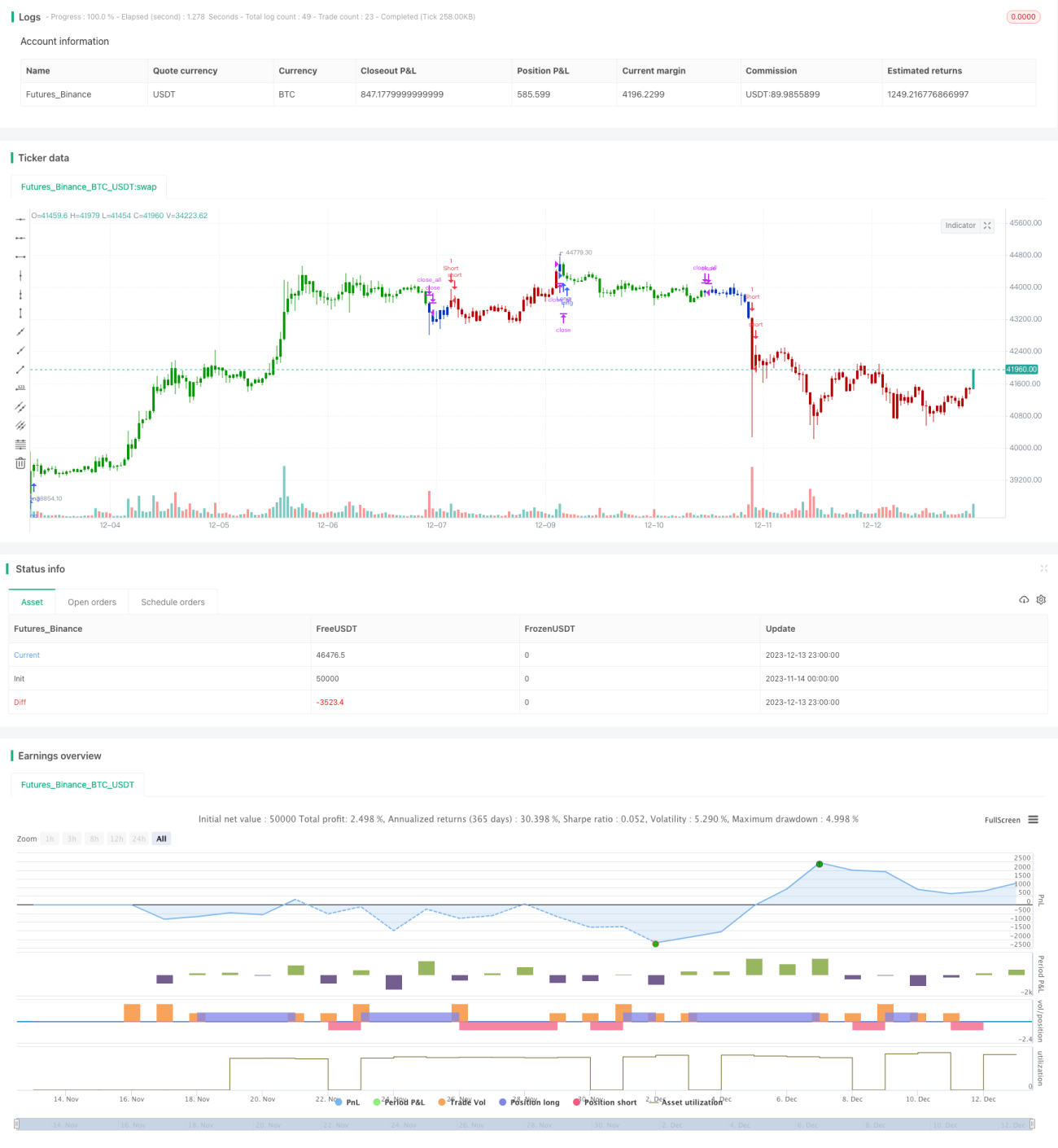

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1