Высокочастотная торговая стратегия на основе полос Боллинджера и индикатора StochRSI

Обзор стратегии

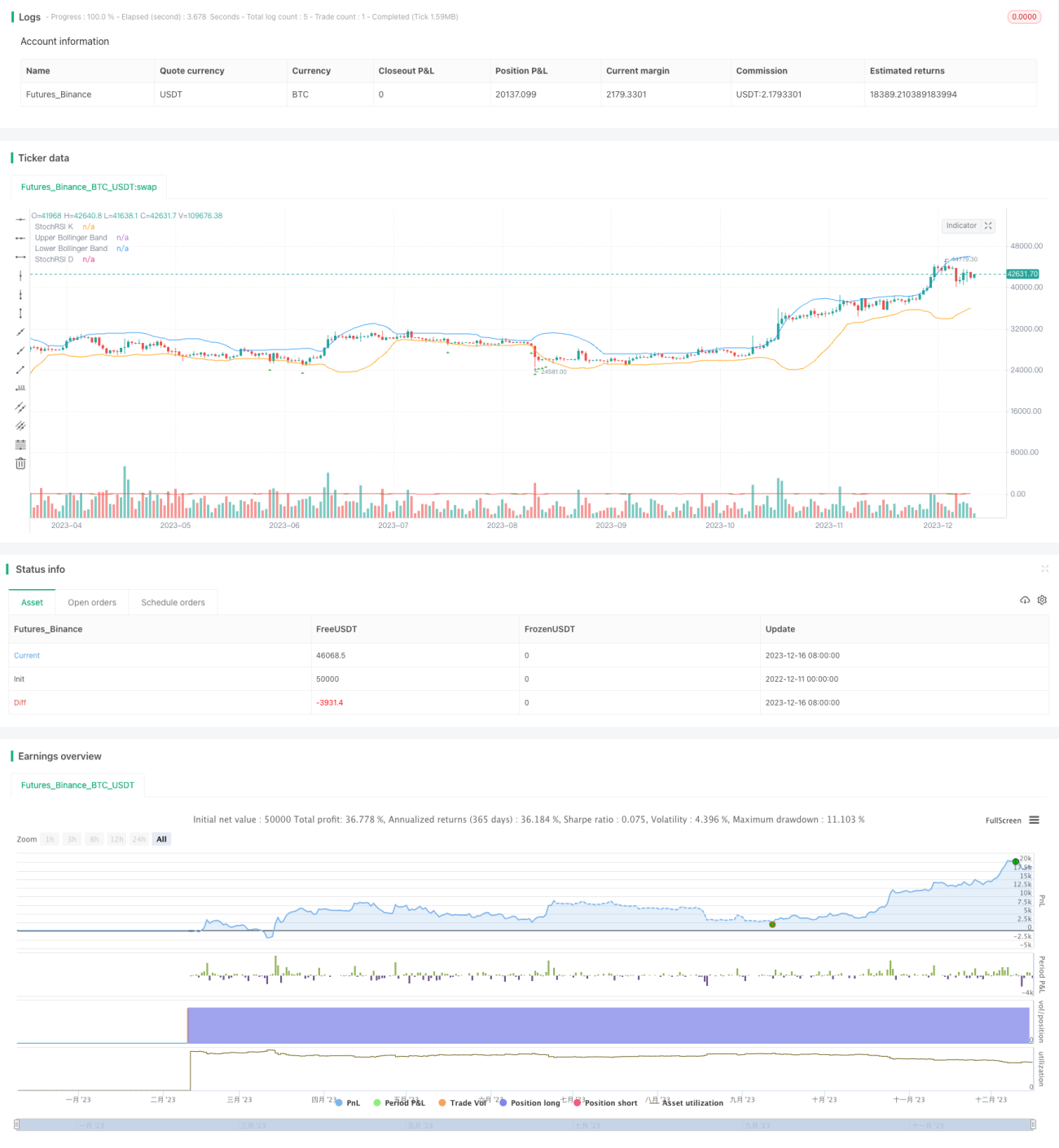

Название данной стратегии — «Стратегия двух индикаторов». Это высокочастотная стратегия, работающая только на длинных позициях, которая генерирует частые торговые сигналы с помощью полос Боллинджера и стохастического RSI. Стратегия подходит трейдерам, стремящимся к высокой частоте сделок.

Принцип стратегии

Расчет индикаторов

Сначала, на основе заданных пользователем параметров длины полос Боллинджера и стандартного отклонения, рассчитываются верхняя, средняя и нижняя полосы Боллинджера. Средняя линия представляет собой простую скользящую среднюю от цены закрытия, а верхняя и нижняя линии отражают стандартное отклонение колебаний цены.

Затем, на основе параметров длины стохастического RSI, периода K и периода D, рассчитывается индикатор StochRSI. Этот индикатор сочетает свойства RSI и стохастического осциллятора, измеряя импульс цены актива.

Условие покупки

Когда цена закрытия опускается ниже нижней полосы Боллинджера, срабатывает условие покупки. Это указывает на то, что цена находится на нижней границе недавнего диапазона колебаний, что является потенциальной возможностью для покупки.

Вход и выход

При выполнении условия покупки стратегия переходит в состояние поиска длинной позиции и подает сигнал на покупку.

В коде не предусмотрена логика выхода; трейдер должен самостоятельно установить выход по прибыли или стоп-лоссу в зависимости от инструмента и таймфрейма.

Преимущества стратегии

- Использует полосы Боллинджера для определения моментов возможного разворота цены.

- StochRSI предоставляет дополнительную оценку импульса.

- Позволяет осуществлять частые сделки, подходит для высокочастотных стратегий.

- Простая конструкция, только длинные позиции.

- Свободная настройка параметров для оптимизации.

Риски стратегии

- Существует риск перекупленности/перепроданности.

- Высокочастотная торговля подвержена влиянию торговых издержек.

- Требуется установка логики выхода по прибыли или стоп-лоссу.

- Необходим строгий контроль за капиталом.

Риски можно снизить за счет добавления двусторонней торговли, оптимизации параметров, установки стоп-лоссов и тейк-профитов, оценки издержек и хеджирования.

Направления оптимизации стратегии

- Добавить условия продажи для реализации двусторонней торговли.

- Оптимизировать комбинации параметров для уменьшения ложных сигналов.

- Добавить фильтры на основе трендовых индикаторов.

- Установить стоп-лоссы и тейк-профиты для обеспечения управления рисками.

Заключение

Данная стратегия предлагает основу для высокочастотной торговли на основе полос Боллинджера и индикатора StochRSI. Трейдеры могут адаптировать ее под свои торговые цели и рыночные условия, настраивая параметры и добавляя меры управления рисками для оптимизации и достижения частых сделок.

//@version=5

strategy("High Frequency Strategy", overlay=true)

// Define your Bollinger Bands parameters

bollinger_length = input.int(20, title="Bollinger Bands Length")

bollinger_dev = input.float(2, title="Bollinger Bands Deviation")

// Calculate Bollinger Bands

sma = ta.sma(close, bollinger_length)

dev = bollinger_dev * ta.stdev(close, bollinger_length)

upper_band = sma + dev- 1