Лонг-стратегия SuperTrend LSMA

Обзор

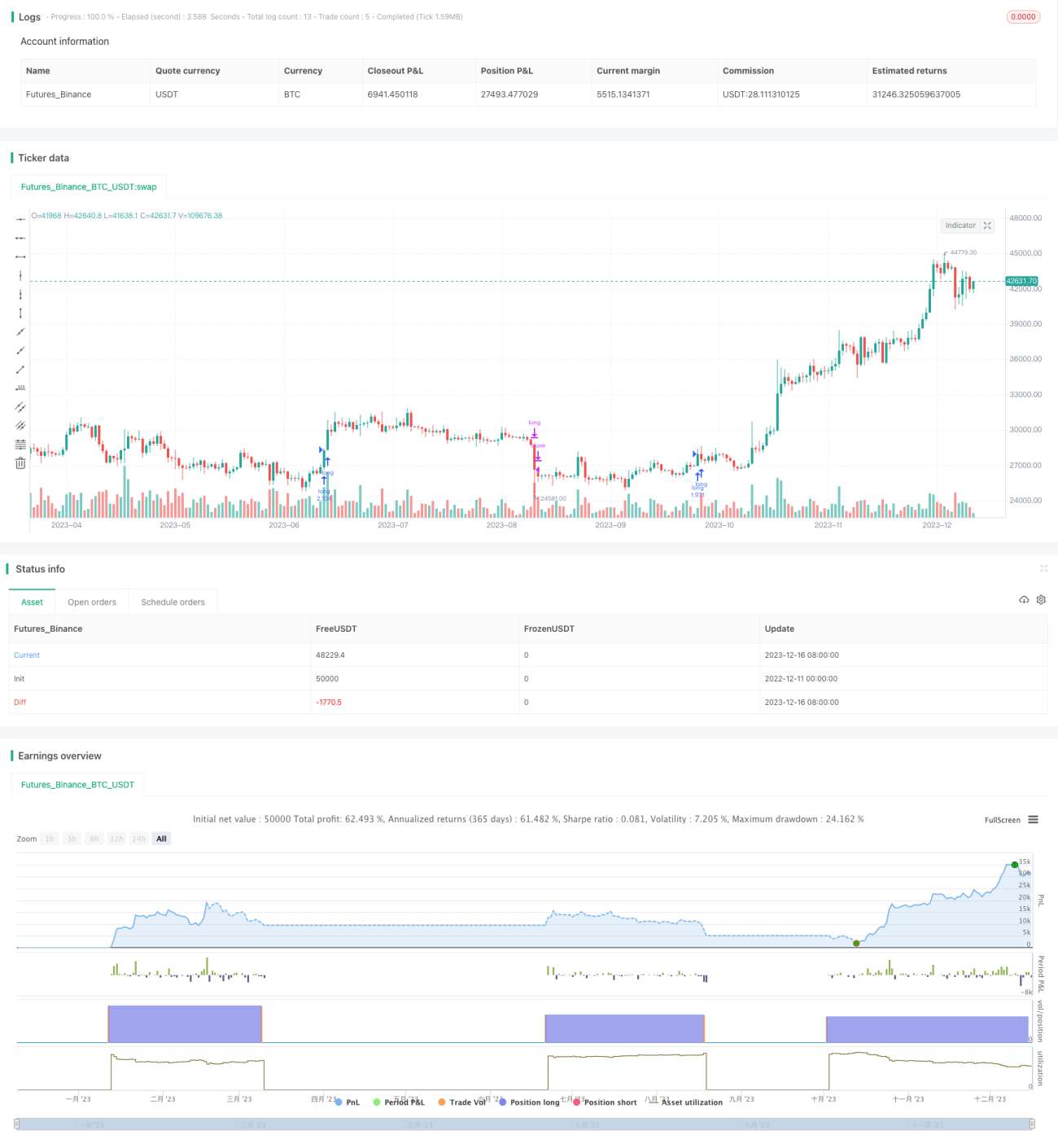

Длинная стратегия SuperTrend LSMA представляет собой стратегию, сочетающую индикатор SuperTrend и скользящую среднюю LSMA для открытия длинных позиций. Она подходит для долгосрочных трендовых рынков, таких как акции и криптовалюты, и работает лучше на старших таймфреймах.

Принцип стратегии

Правила торговли данной стратегии следующие:

Сигнал на вход в длинную позицию: когда индикатор SuperTrend подает сигнал на покупку, и цена закрытия выше скользящей средней LSMA, открывается длинная позиция.

Сигнал на выход из длинной позиции: когда индикатор SuperTrend подает сигнал на продажу, длинная позиция закрывается.

Таким образом, SuperTrend используется для определения общего направления тренда, а LSMA — для уточнения точки входа.

Анализ преимуществ

Данная стратегия сочетает в себе следование за трендом и скользящие средние, что позволяет как улавливать крупные тренды, так и избегать ложных сигналов с помощью сглаживания. По сравнению с использованием только трендового индикатора или скользящей средней, она позволяет лучше контролировать риски.

Кроме того, SuperTrend сам по себе обладает некоторой задержкой, а в сочетании со сглаживающими свойствами LSMA он эффективно фильтрует рыночный шум, предотвращая ложные пробои.

Анализ рисков

Основной риск данной стратегии заключается в невозможности точно определить точки разворота тренда. При смене тренда из-за запаздывания SuperTrend и LSMA убытки могут возрасти. В этом случае необходимо своевременно использовать стоп-лосс для контроля риска.

Кроме того, настройки параметров также влияют на эффективность стратегии. Если параметры ATR или множитель выбраны неправильно, работа SuperTrend будет менее точной; если период LSMA слишком короткий, фильтрация ухудшится, что приведет к излишней чувствительности к шуму. Поэтому оптимизация параметров имеет решающее значение.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Использовать алгоритмы машинного обучения для автоматической оптимизации параметров, адаптируя их к различным рыночным условиям.

-

Добавить механизм стоп-лосса. При достижении заранее заданного уровня убытка принудительно закрывать позицию.

-

Внедрить модуль управления размером позиции. При формировании сильного тренда увеличивать размер позиции, а при завершении тренда — уменьшать.

-

Добавить дополнительные фильтры, например, индикаторы волатильности или объема, чтобы снизить риск разворота тренда.

-

Использовать модели глубокого обучения для определения тренда вместо простого индикатора SuperTrend, что сделает определение тренда более интеллектуальным.

Заключение

Длинная стратегия SuperTrend LSMA объединяет преимущества трендового индикатора и скользящей средней, позволяя как улавливать долгосрочные направления, так и фильтровать шум с помощью скользящей средней. Благодаря оптимизации параметров, внедрению стоп-лосса и усилению модуля управления рисками, доходность и контроль рисков данной стратегии могут быть значительно улучшены, что делает ее весьма практичной количественной стратегией.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1