Стратегия направленной покупки с низкой волатильностью и фиксацией прибыли / стоп-лоссом

Обзор

Данная стратегия называется «Стратегия входа с низкой волатильностью с фиксацией прибыли и стоп-лоссом». Она использует пересечение скользящих средних в качестве сигнала на покупку, сочетая его с тейк-профитом и стоп-лоссом для фиксации прибыли. Подходит для торговых инструментов, находящихся в диапазоне низкой волатильности.

Принцип стратегии

Стратегия использует три скользящие средние с разными периодами: 50, 100 и 200. Логика покупки: когда линия с периодом 50 пересекает линию с периодом 100 снизу вверх, а линия с периодом 100 одновременно пересекает линию с периодом 200 снизу вверх, открывается длинная позиция.

Такой сигнал указывает на то, что рынок выходит из зоны низкой волатильности и начинает входить в трендовое состояние. Быстрый рост 50-периодной линии означает внезапное усиление внутренних сил на краткосрочном горизонте, что начинает подтягивать среднесрочные и долгосрочные линии вверх. Линия с периодом 100 также начинает расти, что свидетельствует о присоединении среднесрочных сил и стабилизации восходящего тренда.

После входа стратегия использует тейк-профит и стоп-лосс для фиксации прибыли. Цель по прибыли составляет 8% от цены входа, уровень стоп-лосса — 4% от цены входа. Установка тейк-профита выше стоп-лосса позволяет получать прибыль, превышающую убытки, что обеспечивает общую прибыльность стратегии.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Позволяет точно улавливать трендовые возможности, возникающие при пробое диапазона низкой волатильности.

- Скользящие средние легко рассчитываются и тестируются на исторических данных, логика проста и понятна.

- Разумная настройка тейк-профита и стоп-лосса способствует получению стабильного дохода.

- Гибкость в настройке параметров, легко оптимизируется.

Анализ рисков

Стратегия также имеет некоторые риски:

- Ложные сигналы пробоя могут привести к убыткам.

- При развороте рынка может быть сложно выставить стоп-лосс.

- Неправильная настройка параметров тейк-профита и стоп-лосса повлияет на прибыль.

Меры противодействия:

- Использовать дополнительные индикаторы для фильтрации сигналов и подтверждения эффективности пробоя.

- Соответственно сократить период стоп-лосса, чтобы уменьшить потери при развороте.

- Тестировать различные соотношения тейк-профита и стоп-лосса для поиска оптимальных параметров.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Проверить различные периоды скользящих средних, чтобы найти наилучшую комбинацию.

- Добавить такие индикаторы, как объем торгов, для подтверждения пробоя тренда.

- Динамически корректировать уровни тейк-профита и стоп-лосса.

- Использовать методы машинного обучения для прогнозирования вероятности успешного пробоя.

- Адаптировать параметры под различные рыночные условия и торговые инструменты.

В целом, стратегия имеет четкую логику работы и позволяет получать доход с низким риском за счет настройки периодов скользящих средних и уровней тейк-профита и стоп-лосса. Она может гибко применяться в алгоритмической торговле. В дальнейшем возможна оптимизация по сигналам входа, методам стоп-лосса и другим параметрам для достижения наилучших результатов.

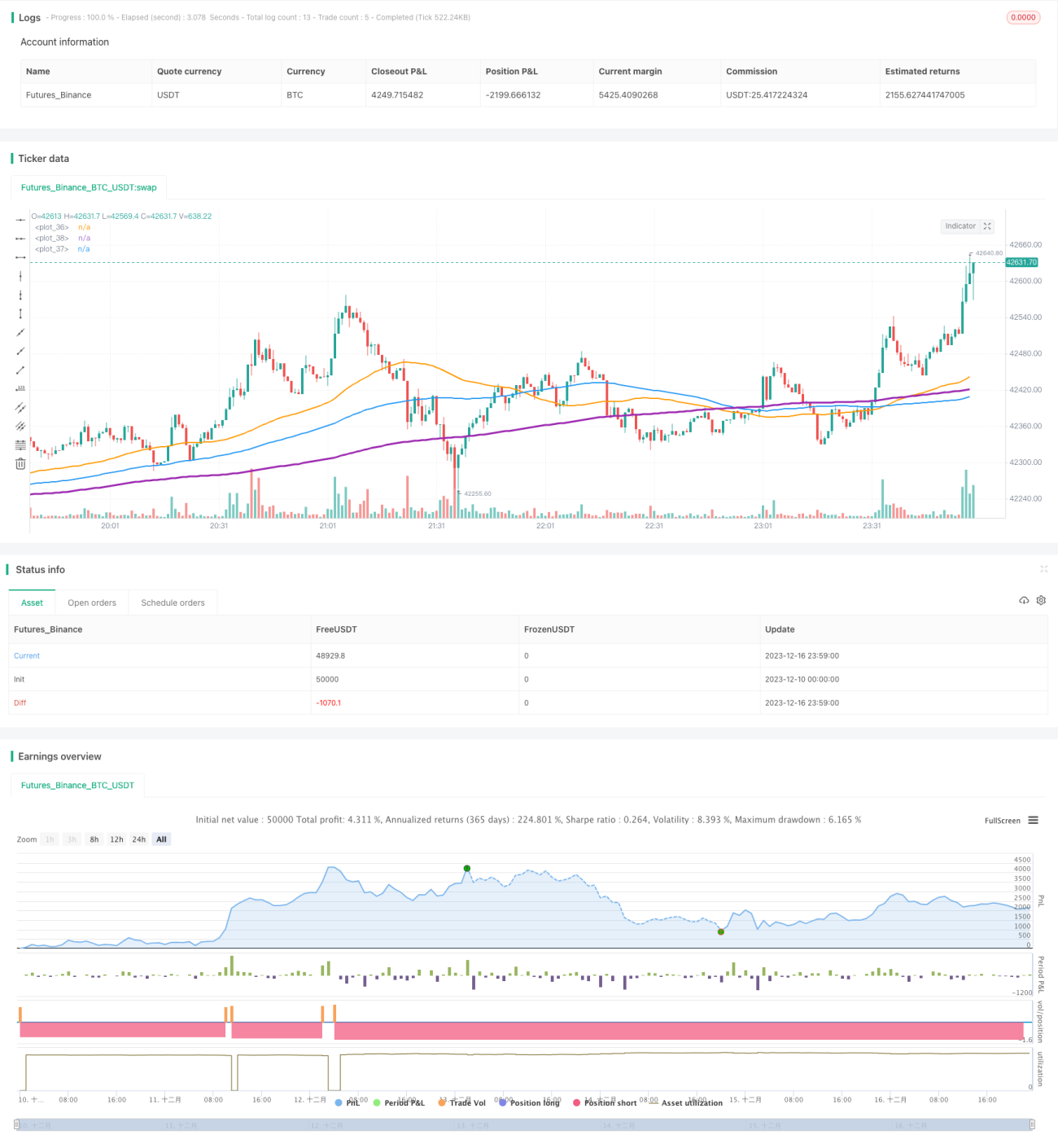

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1