Стратегия импульсного разворота TD

Обзор

Стратегия импульсного разворота TD использует индикатор TD Sequential для выявления сигналов разворота цены. Данная количественная торговая стратегия основана на анализе ценового импульса и открывает длинные или короткие позиции после подтверждения сигнала разворота цены.

Принцип стратегии

Стратегия использует индикатор TD Sequential для анализа колебаний цены и выявления паттерна разворота из 9 последовательных свечей. В частности, когда после 9 последовательных растущих свечей появляется падающая свеча, стратегия определяет возможность короткой продажи; и наоборот, когда после 9 последовательных падающих свечей появляется растущая свеча, стратегия определяет возможность покупки.

Преимущество индикатора TD Sequential заключается в возможности заблаговременного выявления сигналов разворота цены. В сочетании с механизмом преследования импульса (покупки на росте и продажи на падении) в данной стратегии, после подтверждения сигнала разворота можно своевременно открыть длинную или короткую позицию, получив благоприятный вход на начальном этапе разворота цены.

Анализ преимуществ

- Использование индикатора TD Sequential позволяет заблаговременно определить возможности разворота цены.

- Механизм преследования импульса позволяет более своевременно подтвердить разворот цены.

- Открытие позиции на этапе формирования разворота обеспечивает более выгодную точку входа.

Анализ рисков

- Индикатор TD Sequential может давать ложные пробои, требуется подтверждение другими факторами.

- Необходимо должным образом контролировать размер позиции и время удержания для снижения рисков.

Направления оптимизации

- Сочетание с другими индикаторами для подтверждения сигналов разворота, чтобы избежать риска ложных пробоев.

- Внедрение механизма стоп-лосса для ограничения убытков по каждой сделке.

- Оптимизация размера позиции и времени удержания для баланса между прибылью и контролем рисков.

Заключение

Стратегия импульсного разворота TD позволяет заблаговременно выявлять развороты цены с помощью индикатора TD Sequential и быстро открывать позиции после подтверждения разворота. Это стратегия, отлично подходящая для импульсных трейдеров. Стратегия имеет преимущество в выявлении возможностей разворота, однако необходимо контролировать риски, чтобы избежать значительных потерь из-за ложных пробоев. При дальнейшей оптимизации эта стратегия демонстрирует сбалансированное соотношение риска и доходности.

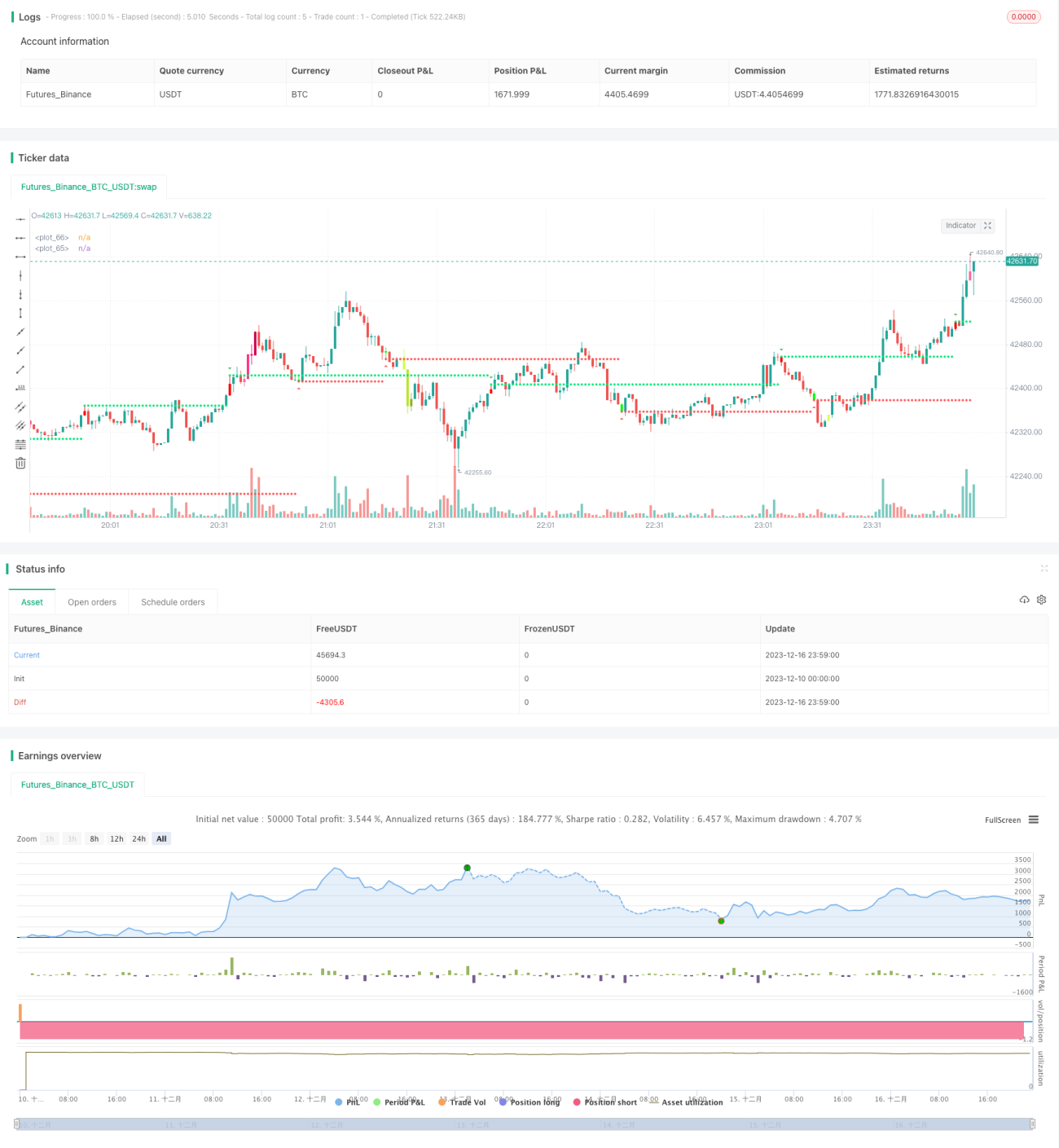

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//This strategy is based on TD sequential study from glaz.

//I made some improvement and modification to comply with pine script version 4.

//Basically, it is a strategy based on proce action, supports and resistance.- 1