Стратегия следования за трендом и разворота на основе MACD и RSI

Обзор

Данная стратегия комплексно использует три индикатора — MACD, EMA и RSI — для отслеживания тренда и осуществления разворотных сделок. Сигнал на покупку генерируется, когда MACD пересекает сигнальную линию снизу вверх и цена закрытия выше EMA; сигнал на продажу — когда MACD пересекает сигнальную линию сверху вниз и цена закрытия ниже EMA, что позволяет улавливать тренд. Одновременно при достижении RSI зон перекупленности/перепроданности выполняются разворотные сделки.

Принцип стратегии

-

Расчёт MACD, разности (delta) и EMA.

fastMA = ema(close, fast) slowMA = ema(close, slow) macd = fastMA - slowMA signal = sma(macd, 9) ema = ema(close, input(200)) -

Генерация сигнала на покупку: разность MACD (macd – signal) пересекает нулевую линию снизу вверх, и цена закрытия выше EMA.

delta = macd - signal buy_entry= close>ema and delta > 0 -

Генерация сигнала на продажу: разность MACD пересекает нулевую линию сверху вниз, и цена закрытия ниже EMA.

sell_entry = close<ema and delta<0 -

Когда RSI входит в зону перекупленности/перепроданности, выполняется разворотная сделка.

if (rsi > 70 or rsi < 30) reversal := true

Анализ преимуществ

- Сочетание следования за трендом и разворотной торговли позволяет как следовать основному тренду, так и получать прибыль в точках разворота.

- Использование MACD для определения основного направления тренда позволяет избежать ложных пробоев.

- EMA помогает отфильтровать часть шума.

- Индикатор RSI определяет точки разворота, увеличивая пространство для получения прибыли.

Анализ рисков

- На сильных трендовых рынках разворотные сделки могут привести к убыткам.

- Неправильная настройка параметров увеличивает частоту сделок и затраты на проскальзывание.

- Сигналы разворота могут запаздывать, что приводит к упущению оптимального момента входа.

Методы решения:

- Оптимизация параметров для нахождения наилучшей комбинации.

- Соответствующая корректировка порогов RSI для разворотных сделок.

- Рассмотреть добавление стоп-лосса для ограничения убытков.

Направления оптимизации

- Тестирование различных длин EMA.

- Оптимизация параметров MACD для поиска наилучшей комбинации.

- Тестирование различных порогов RSI для разворотов.

- Рассмотреть добавление других индикаторов для комбинирования.

Заключение

Данная стратегия объединяет индикаторы MACD, EMA и RSI, реализуя органичное сочетание следования за трендом и разворотной торговли. MACD определяет основное направление тренда, EMA фильтрует шум, а RSI улавливает точки разворота. Такая комбинация нескольких индикаторов позволяет более точно оценивать рыночную ситуацию, снижая количество ложных сделок и повышая вероятность получения прибыли. Разумеется, необходима дальнейшая доработка в области оптимизации параметров и управления стоп-лоссами, чтобы уменьшить ненужные потери и сделать стратегию более устойчивой. В целом, данная стратегия имеет рациональную основу и способна приносить стабильную доходность.

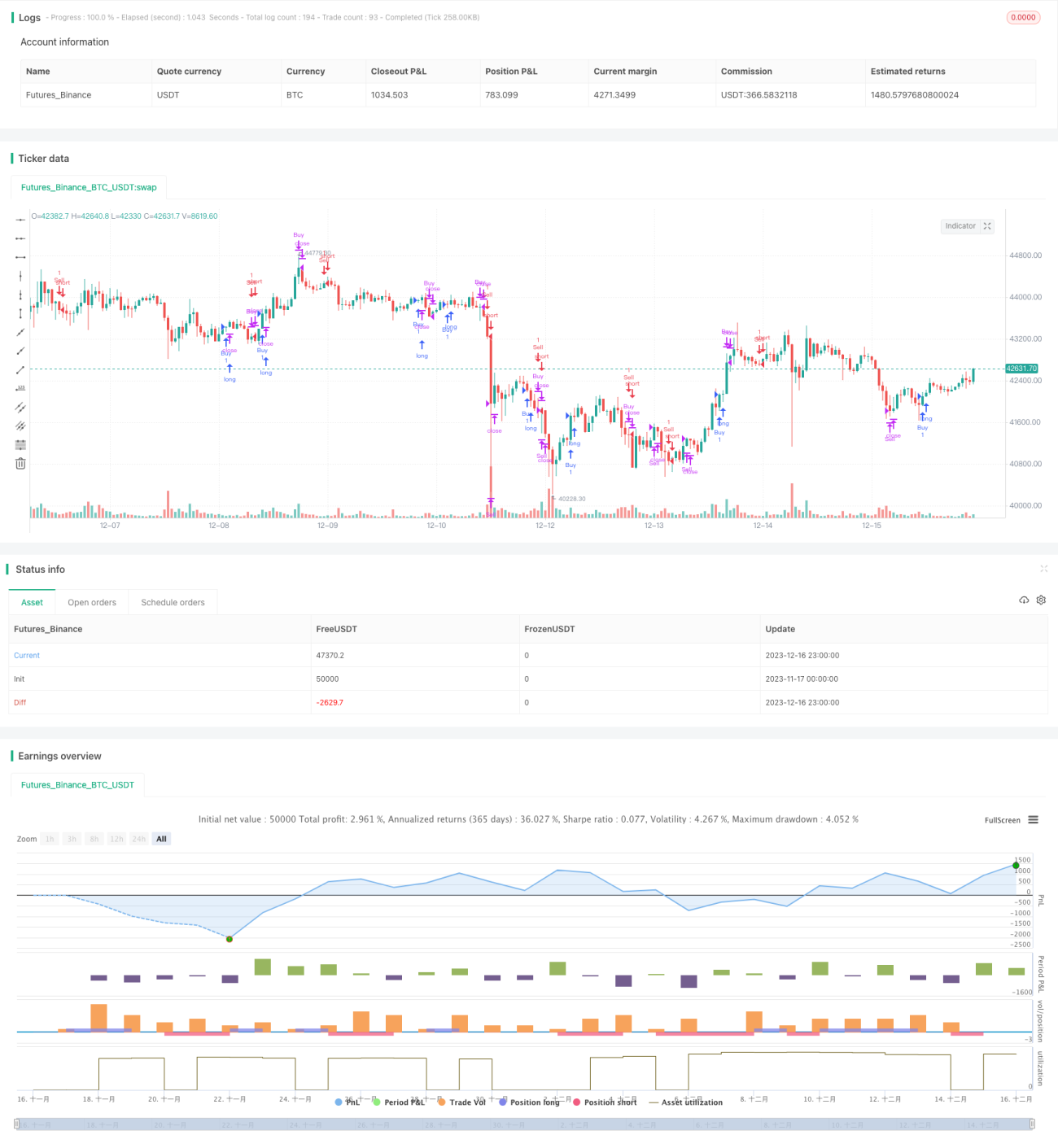

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mbuthiacharles4

//Good with trending markets- 1