Двухфакторная стратегия отслеживания разворота

Обзор

Данная стратегия относится к области количественного трейдинга и представляет собой двухфакторную стратегию разворота с отслеживанием. Она объединяет два фактора: стратегию разворота 123 и стратегию каналов Кельтнера. Цель — выявление сигналов разворота для реализации торговой идеи «купить дёшево, продать дорого».

Принцип стратегии

Стратегия состоит из двух подстратегий. Первая — это стратегия разворота 123. Она анализирует изменение цен закрытия за последние два торговых дня и с помощью индикатора Stochastic определяет, находится ли рынок в точке разворота. Конкретно: если цена закрытия росла два дня подряд, а Stochastic находится ниже 50, генерируется сигнал на покупку; если цена закрытия падала два дня подряд, а Stochastic выше 50 — сигнал на продажу.

Вторая подстратегия — стратегия каналов Кельтнера. Она вычисляет скользящую среднюю типичной цены за последние n торговых дней и диапазон волатильности. Когда цена приближается к верхней или нижней границе канала, подаётся сигнал на разворот. Если цена опускается ниже нижней границы — ожидается снижение (медвежий сигнал), выше верхней — рост (бычий сигнал).

В итоге стратегия определяет итоговый сигнал позиции, оценивая направления сигналов обеих подстратегий. Когда сигналы обеих подстратегий совпадают, выдаётся реальный торговый приказ; если нет — торговля не ведётся. Так реализуется двойная верификация сигнала.

Анализ преимуществ

Главное преимущество данной двухфакторной стратегии разворота с отслеживанием — своевременное обнаружение точек разворота рынка для реализации идеи «купить дёшево, продать дорого». Кроме того, механизм двойного подтверждения позволяет в некоторой степени сократить ложные сигналы и повысить их качество.

В частности, настройки параметров индикатора Stochastic в стратегии разворота 123 достаточно консервативны, что позволяет эффективно отфильтровывать ложные развороты во время бокового движения. А подход отслеживания полос Боллинджера в каналах Кельтнера также позволяет ловить развороты при пробое верхней и нижней границ. Совместное использование этих двух стратегий обеспечивает взаимную верификацию, сокращает ненужные сделки и, как следствие, повышает процент выигрышных сделок.

Анализ рисков

Основной риск стратегии заключается в том, что правильный выбор момента возникновения сигнала разворота имеет решающее значение. Если происходят повторные ложные развороты или момент сигнала выбран неудачно, это не позволит удержать полный тренд, что негативно скажется на итоговой доходности.

Кроме того, по сравнению с однофакторной стратегией, двухфакторная стратегия требует более сложной оптимизации и настройки параметров. Необходимо всесторонне протестировать и оценить параметры обеих подстратегий, иначе легко потерпеть неудачу.

Наконец, торговля на разворотах часто характеризуется резким дисбалансом соотношения прибыли и убытка. При экстремальных движениях рынка легко получить значительные потери. Это требует строгого использования стоп-лоссов для минимизации рисков.

Направления оптимизации

Исходя из вышеуказанного анализа рисков, стратегию можно оптимизировать по следующим направлениям:

- Протестировать различные настройки параметров индикаторов разворота, чтобы найти комбинацию с более высокой устойчивостью к ошибкам и меньшим количеством ложных сигналов.

- Попробовать параметры разных временных периодов для более точного определения точек разворота.

- Добавить модуль стоп-лосса для строгого контроля максимального убытка по одной сделке.

- Протестировать различные периоды удержания позиции для поиска точки выхода, наиболее соответствующей логике стратегии.

- Добавить модуль управления объёмом открываемых позиций или размера позиции для более разумного соотношения прибыли и убытка.

Заключение

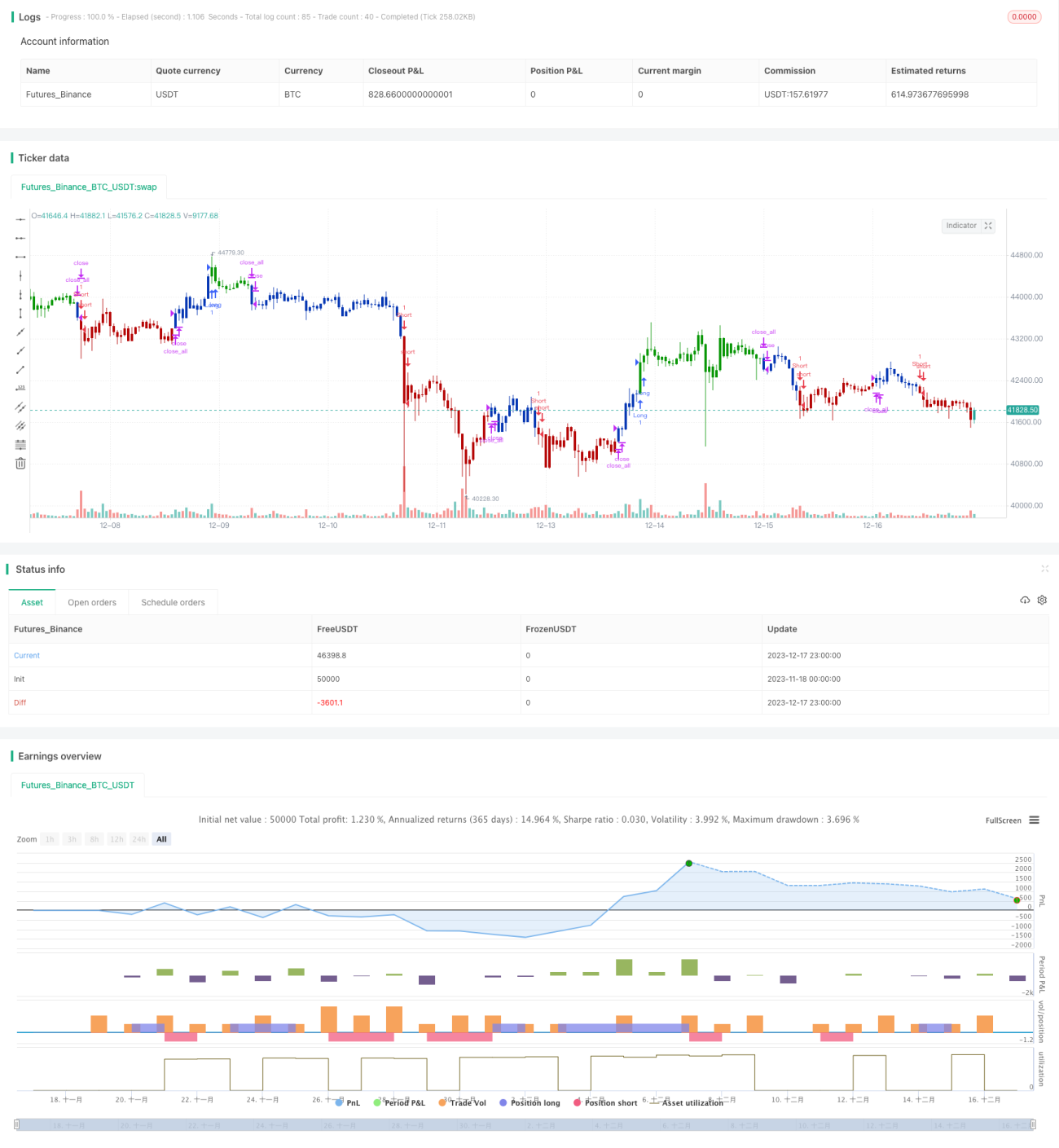

Данная стратегия является типичной двухфакторной стратегией разворота с отслеживанием. Объединяя две подстратегии — разворот 123 и каналы Кельтнера, она нацелена на более точное определение моментов разворота рынка для покупки дёшево и продажи дорого. При корректной оптимизации параметров и контроле рисков такая стратегия может приносить существенную избыточную доходность. Однако трейдерам необходимо учитывать особенности торговли на разворотах и предотвращать рост убытков при экстремальных рыночных движениях.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1