Стратегия сглаженного скользящего среднего импульса и стохастика

Обзор

Данная стратегия объединяет экспоненциальные скользящие средние (EMA) и стохастический осциллятор (Stochastic Oscillator), используя трендовый подход с продолжением движения, а также обладает некоторыми интересными функциями. Я специально разработал эту стратегию для торговли альткойнами, но она также подходит для самого Bitcoin и некоторых валютных пар.

Принцип работы стратегии

Стратегия требует выполнения 4 условий для открытия сигнала на сделку. Ниже приведены условия для открытия длинной позиции (сигналы на закрытие противоположны):

- Быстрая EMA выше медленной EMA

- Стохастическая линия K находится в зоне перекупленности

- Стохастическая линия K пересекает стохастическую линию D снизу вверх

- Цена закрытия находится между медленной EMA и быстрой EMA

Как только все условия становятся истинными, на открытии следующего бара происходит открытие позиции.

Анализ преимуществ

Стратегия эффективно сочетает преимущества EMA и стохастического осциллятора, позволяя своевременно определять начало и продолжение тренда, что подходит для средне- и долгосрочной торговли. Кроме того, стратегия предоставляет множество настраиваемых параметров, которые пользователь может адаптировать под свой стиль торговли и рыночные условия.

Конкретные преимущества стратегии:

- Кроссовер EMA определяет направление тренда, повышая стабильность и надежность сигналов

- Стохастический осциллятор определяет зоны перекупленности/перепроданности для поиска возможностей разворота

- Сочетание двух индикаторов обеспечивает как следование за трендом, так и контртрендовую торговлю

- ATR автоматически рассчитывает расстояние до стоп-лосса, стоп-лосс адаптируется к рыночной волатильности

- Настраиваемое соотношение риска и прибыли, удовлетворяющее требованиям различных пользователей

- Наличие множества настраиваемых параметров, позволяющих пользователю адаптироваться к рынку

Анализ рисков

Основные риски данной стратегии связаны с:

- Сигналы, сформированные кроссовером EMA, могут оказаться ложными пробоями, что приведет к ошибочным сигналам

- Стохастический осциллятор сам по себе обладает запаздыванием, что может привести к упущению наилучших точек разворота цены

- Одиночная стратегия не может полностью адаптироваться к изменчивой рыночной среде

Для снижения указанных рисков можно предпринять следующие меры:

- Скорректировать периоды EMA, чтобы избежать избытка ложных сигналов

- Использовать дополнительные индикаторы для подтверждения тренда и уровней поддержки, обеспечивая надежность торговых сигналов

- Разработать четкую стратегию управления капиталом, контролируя риск по каждой сделке

- Применять комбинированные стратегии, где разные подходы взаимно подтверждают сигналы, повышая стабильность

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

- Добавление модуля корректировки позиции на основе волатильности. При повышении рыночной волатильности уменьшать размер позиции; при снижении — увеличивать.

- Добавление оценки тренда более высокого таймфрейма, чтобы избежать контртрендовой торговли. Например, учитывать направление дневных или недельных свечей.

- Внедрение моделей машинного обучения для оценки сигналов на покупку/продажу. Можно обучить классификационную модель на исторических данных для генерации торговых сигналов.

- Оптимизация модуля управления капиталом, чтобы сделать стоп-лосс и размер позиции более интеллектуальными.

Заключение

Данная стратегия объединяет преимущества следования за трендом и контртрендовой торговли, учитывая как общий рыночный контекст, так и текущие ценовые движения. Это эффективная стратегия, достойная долгосрочного мониторинга в реальной торговле. За счет постоянной оптимизации параметров, добавления модулей оценки тренда и других средств потенциал стратегии также велик, и стоит вложить дополнительные усилия в исследования и разработку.

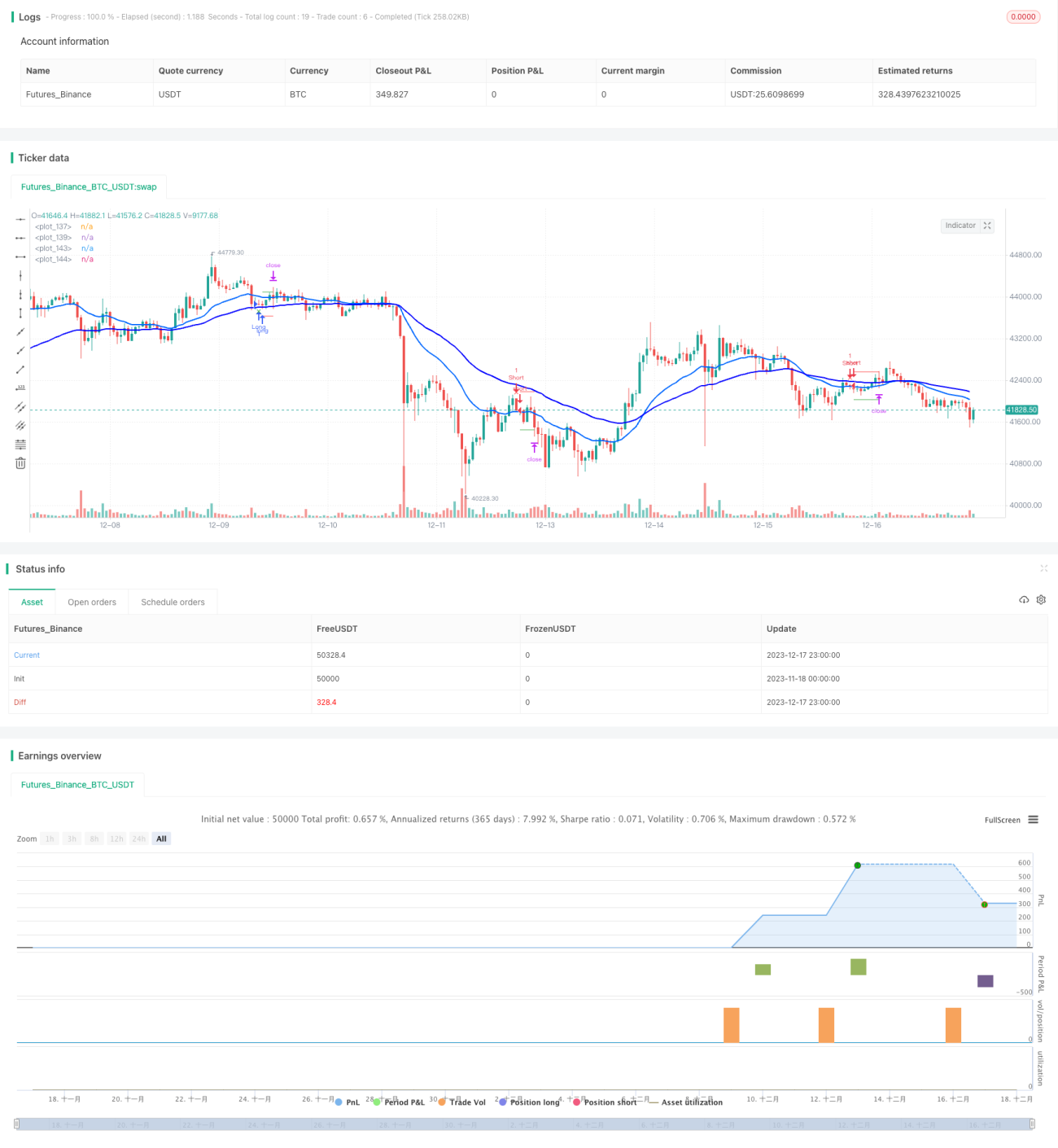

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1