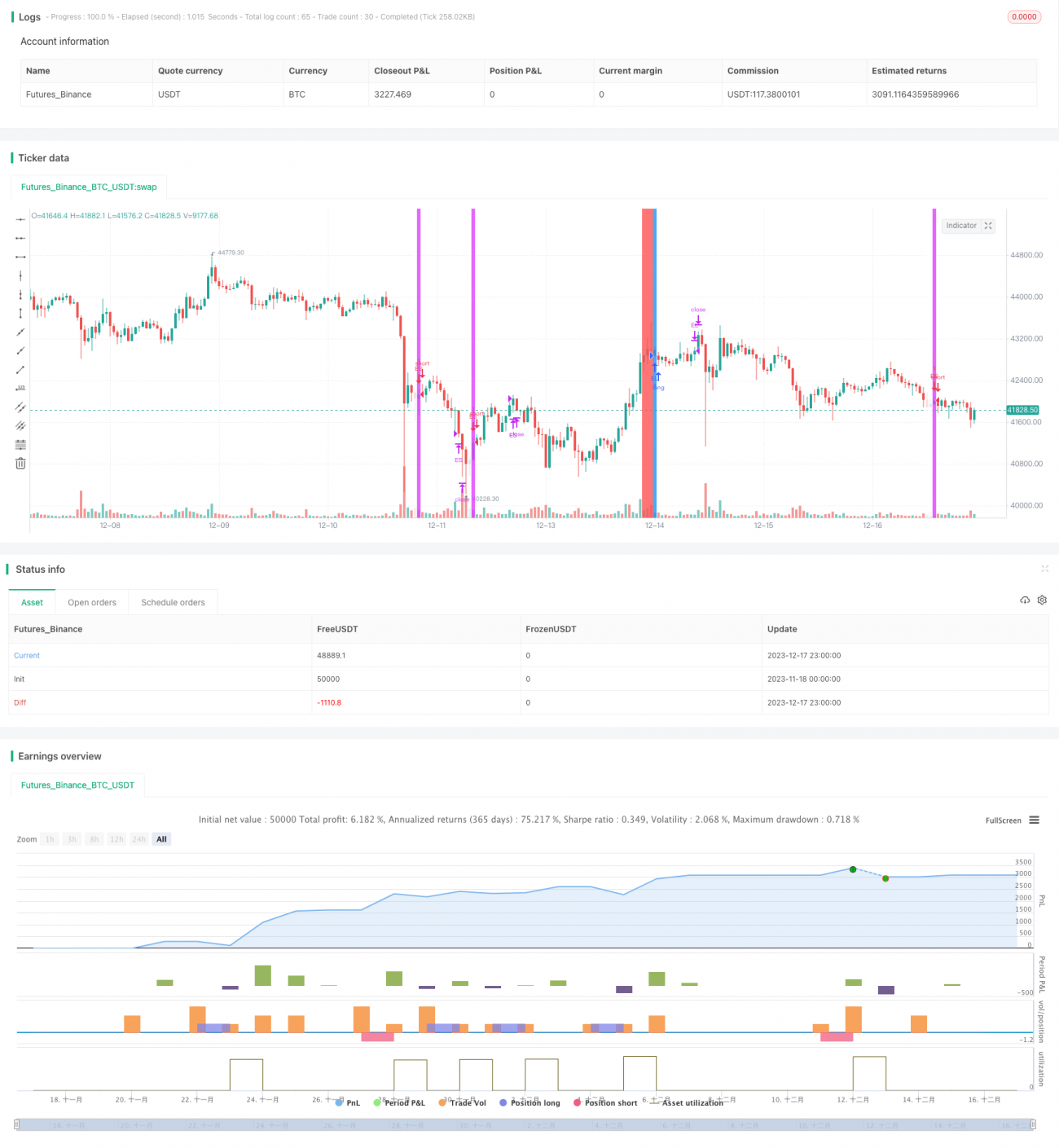

Стратегия расширенного хода на восемь дней

Обзор

Данная стратегия вдохновлена работами Линды Брэдфорд Рашке и специально разработана для фьючерсов на казначейские облигации США (ZN1!). Она отслеживает 5-дневную простую скользящую среднюю и ищет моменты, когда цена после прорыва этой средней может удерживаться в течение более 8 дней, чтобы уловить долгосрочные ценовые тренды.

Принцип стратегии

Основным индикатором стратегии является 5-дневная простая скользящая средняя (SMA). Линда на основе многочисленных тестов и исследований доказала, что этот индикатор очень эффективен для определения тренда. Она обнаружила, что в каждом рынке ежегодно происходит около 9–10 сильных аномальных прорывов цены в направлении тренда; если тренд сохраняется, такие прорывы часто приводят к длительному ценовому движению. Именно поэтому стратегия использует 5-дневную SMA в качестве ключевого индикатора.

Конкретная логика стратегии следующая:

-

Используется 5-дневная SMA для определения направления тренда. Когда цена выше 5-дневной SMA, считается восходящий тренд; когда цена ниже 5-дневной SMA – нисходящий тренд.

-

Проверяется, может ли цена после прорыва 5-дневной SMA удерживаться более 8 дней. Если тренд восходящий, но цена пробивает SMA вниз и движется более 8 дней (переменная TriggerBuy), то при завершении первого нисходящего отрезка (когда цена снова переходит в рост) открывается длинная позиция (переменная Buy). Если тренд нисходящий, но цена пробивает SMA вверх и движется более 8 дней (переменная TriggerSell), то при завершении первого восходящего отрезка (когда цена снова переходит в снижение) открывается короткая позиция (переменная Sell).

-

После входа в позицию она удерживается в течение 10 дней.

Благодаря такой конструкции стратегия пытается улавливать долгосрочные ценовые тренды и получать сверхдоходность.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Используется проверенный эффективный индикатор 5-дневной SMA для определения тренда, что обеспечивает прочную теоретическую основу для прорывов цены и торговых сигналов.

-

Логика торговли основана на аномальном явлении продолжительного прорыва цены в направлении тренда. Такие прорывы часто предвещают длительное ценовое движение. Улавливание этих движений даёт возможность получить прибыль с высокой вероятностью.

-

Сигналы входа достаточно чёткие – вход происходит при откате в конце первого нисходящего/восходящего отрезка, что позволяет эффективно отсеивать часть ложных прорывов.

-

Период удержания в 10 дней достаточно продолжителен, что также способствует улавливанию длительного движения цены.

Анализ рисков

Стратегия также несёт определённые риски:

-

5-дневная SMA обладает некоторым запаздыванием, что может приводить к ошибочному определению тренда. Это может повлечь неверные решения о покупке или продаже.

-

Даже если цена движется более 8 дней, это может быть ложным прорывом. Если тренд быстро развернётся, возникнет риск убытков.

-

Период удержания в 10 дней сравнительно велик, и потери могут быть значительными.

Контрмеры:

-

Можно протестировать добавление других индикаторов для вспомогательного определения тренда (например, MACD), чтобы повысить точность.

-

Можно скорректировать параметры в зависимости от конкретного рынка, например, уменьшить количество дней движения цены до 6–7.

-

Экспериментально можно установить скользящий стоп-лосс для ограничения максимальных потерь.

Направления оптимизации

Стратегию можно оптимизировать по нескольким направлениям:

-

Протестировать добавление других индикаторов для вспомогательного определения тренда, например, MACD, KDJ и т.п. Это повысит точность определения тренда.

-

Оптимизировать параметры, такие как минимальное количество дней движения цены, период удержания после входа и т.д., чтобы найти оптимальное сочетание параметров.

-

Попробовать установить скользящий стоп-лосс после входа для контроля риска и оптимизировать его размер. Это позволит улавливать основные тренды, одновременно ограничивая убытки по отдельной сделке.

-

Протестировать установку ценовых целей для активного фиксирования прибыли после входа. Это позволит зафиксировать часть прибыли.

-

Рассмотреть возможность отключения стратегии в периоды высокой волатильности, чтобы избежать попадания в ловушку. Это можно реализовать, задав условия по волатильности или по рыночным индикаторам, управляющим включением стратегии.

Заключение

Данная стратегия вдохновлена известным трейдером Линдой Рашке. Она отслеживает 5-дневную SMA для определения ценового тренда и использует логику улавливания аномальных ценовых движений для захвата основного тренда. Стратегия обладает такими преимуществами, как прочная теоретическая и индикаторная база, чёткая генерация сигналов и длительный период удержания позиций, что способствует выявлению долгосрочных ценовых движений. В то же время она несёт определённый риск запаздывания и риск удержания позиции. В будущем стратегию можно оптимизировать и тестировать в нескольких направлениях для повышения коэффициента прибыльности.

- 1