Торговая стратегия на основе волнового тренда

Обзор

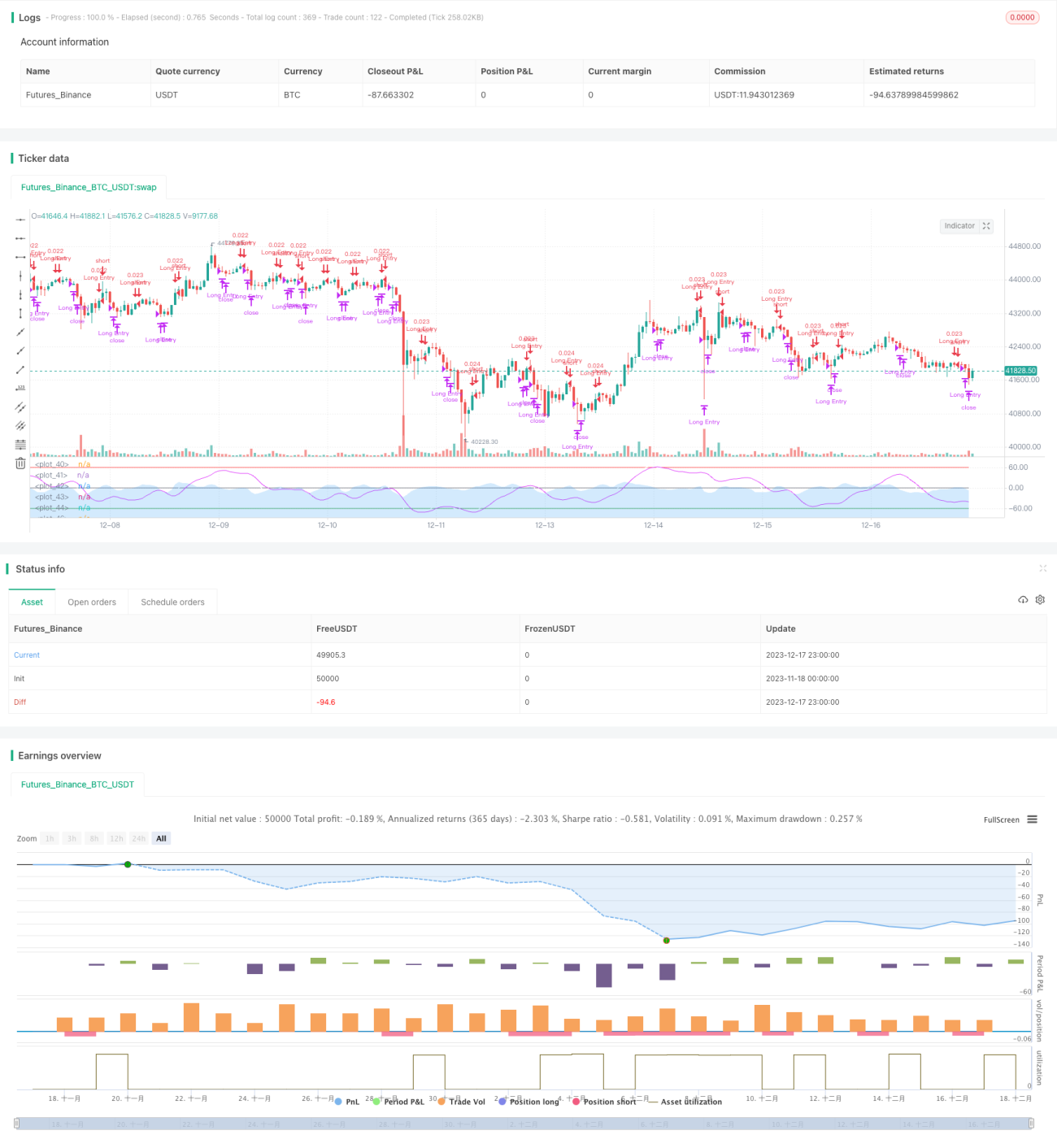

Это торговая стратегия, основанная на индикаторе волнового тренда LazyBear. Стратегия вычисляет волновой тренд ценовых колебаний, оценивает состояния перекупленности/перепроданности рынка и открывает длинные и короткие позиции.

Принцип стратегии

Стратегия в основном опирается на индикатор волнового тренда LazyBear. Сначала вычисляется средняя цена (AP), затем – экспоненциальная скользящая средняя (ESA) от AP и экспоненциальная скользящая средняя абсолютного изменения цены (D). На их основе рассчитывается индекс волатильности (CI), а затем – экспоненциальная скользящая средняя от CI, получая линию волнового тренда (WT). Далее с помощью простого скользящего среднего WT преобразуется в WT1 и WT2. Когда WT1 пересекает WT2 снизу вверх – это «золотой крест», сигнал к покупке; когда WT1 пересекает WT2 сверху вниз – «смертельный крест», сигнал к продаже.

Преимущества

Это очень простая, но практичная стратегия следования за трендом. Основные преимущества:

- Основана на индикаторе волнового тренда, что позволяет чётко идентифицировать ценовой тренд и рыночные настроения.

- Использует «золотой» и «смертельный» кресты WT для определения точек входа в лонг и шорт – простота в применении.

- Настраиваемые параметры для регулировки чувствительности линий WT, адаптация под разные таймфреймы.

- Возможность добавления дополнительных условий для фильтрации сигналов, например, ограничения торгового окна.

Риски

Стратегия также имеет определённые риски:

- Как стратегия следования за трендом, в боковом рынке генерирует множество ложных сигналов.

- Линия WT сама по себе обладает значительным запаздыванием, может пропускать резкие развороты цены.

- Параметры по умолчанию могут не подходить для всех инструментов и таймфреймов, требуется оптимизация.

- Отсутствует механизм стоп-лосса, что может приводить к слишком долгому удержанию однонаправленной позиции.

Основные способы решения:

- Оптимизация параметров, настройка чувствительности линий WT.

- Добавление других индикаторов для подтверждения, чтобы избежать ложных сигналов.

- Установка стоп-лосса и тейк-профита.

- Ограничение количества сделок или объёма позиции в день.

Направления оптимизации

У стратегии есть потенциал для дальнейшего улучшения:

- Оптимизация параметров WT для большей чувствительности или стабильности.

- Использование разных комбинаций параметров для разных таймфреймов.

- Добавление индикаторов объёма и волатильности в качестве подтверждающих сигналов.

- Внедрение логики стоп-лосса и тейк-профита.

- Разнообразие подходов к управлению позицией, например, пирамидальное наращивание, сеточная торговля.

- Использование методов машинного обучения для поиска лучших признаков и правил торговли.

Заключение

Данная стратегия представляет собой очень простой и практичный метод следования за волновым трендом. Она определяет состояние перекупленности/перепроданности рынка через колебания цены и подаёт торговые сигналы по «золотому» и «смертельному» крестам линии WT. Стратегия проста в реализации. Однако как трендовая стратегия она требует дальнейшей оптимизации чувствительности и стабильности к ценам, а также нуждается в дополнительных индикаторах и логике для исключения ложных сигналов. В целом это очень полезный шаблон стратегии с большим потенциалом для улучшения.

- 1