Стратегия покупки с динамическим повторным входом

Обзор

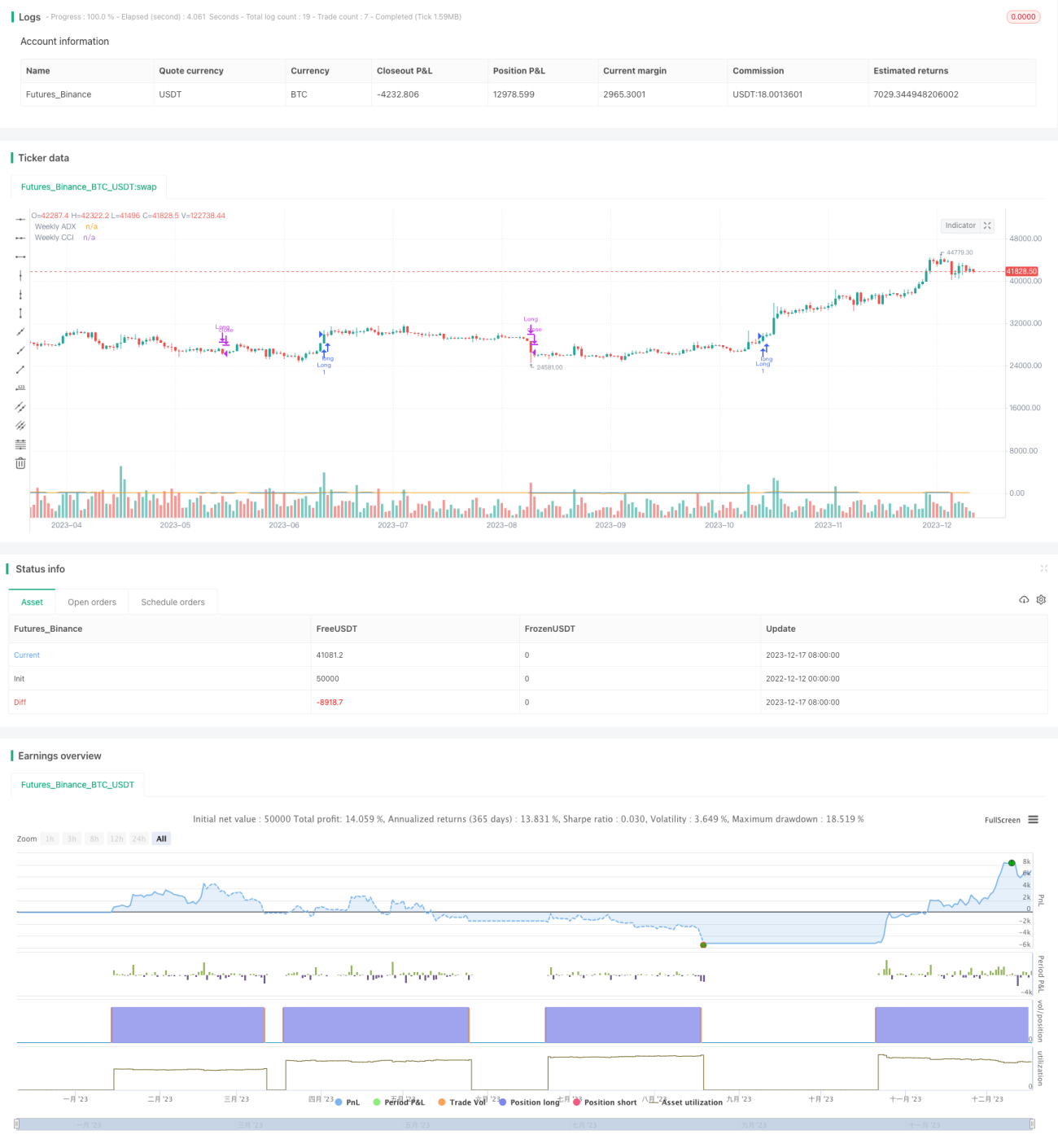

Стратегия представляет собой торговую систему, работающую только на покупку, которая генерирует сигналы на покупку на основе пересечения скользящих средних и циклического товарного канального индекса (CCI) или циклического индекса среднего направленного движения (ADX). Сигнал на покупку возникает, когда быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, а циклический CCI и/или циклический ADX удовлетворяют определенным условиям.

Стратегия также допускает динамический повторный вход, что означает возможность открытия новых длинных позиций, если цена снова пересечет три скользящие средние снизу вверх. Однако, если цена закрытия падает ниже третьей скользящей средней, стратегия закрывает длинную позицию.

Принцип стратегии

Скрипт определяет условия для генерации сигнала на покупку. Он проверяет два условия для подтверждения действительного сигнала:

- Быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх.

- Пользователь может выбрать использование фильтра: циклический CCI или циклический ADX.

Динамический повторный вход: Если нет открытых длинных позиций и цена выше трех скользящих средних, открывается новая длинная позиция.

Условие выхода: Если цена закрытия падает ниже третьей скользящей средней, стратегия закрывает длинную позицию.

Анализ преимуществ

Стратегия имеет следующие преимущества:

- Использование нескольких технических индикаторов для фильтрации сигналов позволяет уменьшить количество ошибочных сигналов.

- Механизм динамического повторного входа позволяет максимально улавливать тренды.

- Только длинные позиции, что позволяет избежать рисков коротких продаж.

Анализ рисков

Стратегия также имеет следующие риски:

- Возможен некоторый риск простоя на боковом рынке.

- Длительное удержание длинных позиций может потребовать установки стоп-лосса.

- Неправильная настройка параметров может привести к слишком частым сделкам.

Соответствующие способы решения:

- Использовать более оптимальные комбинации параметров и технических индикаторов для фильтрации.

- Установить разумный уровень стоп-лосса.

- Настроить параметры для обеспечения их стабильности.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Протестировать больше комбинаций технических индикаторов для поиска лучших моментов входа.

- Оптимизировать параметры для нахождения наилучшей комбинации.

- Добавить механизм стоп-лосса для контроля убытков по отдельным сделкам.

- Ввести управление размером позиции, увеличивая или уменьшая ее в зависимости от рыночной ситуации.

Заключение

Данная стратегия покупки с динамическим повторным входом интегрирует несколько технических индикаторов для определения моментов покупки и использует механизм динамического повторного входа, позволяя отслеживать тренд в реальном времени; при этом она работает только на покупку, избегая дополнительных рисков коротких продаж. Путем оптимизации параметров, установки стоп-лосса и управления позицией данная стратегия может быть применена в реальной торговле для контроля рисков и получения сверхдоходности.

- 1