Стратегия торговли на основе ширины полос Боллинджера

Обзор

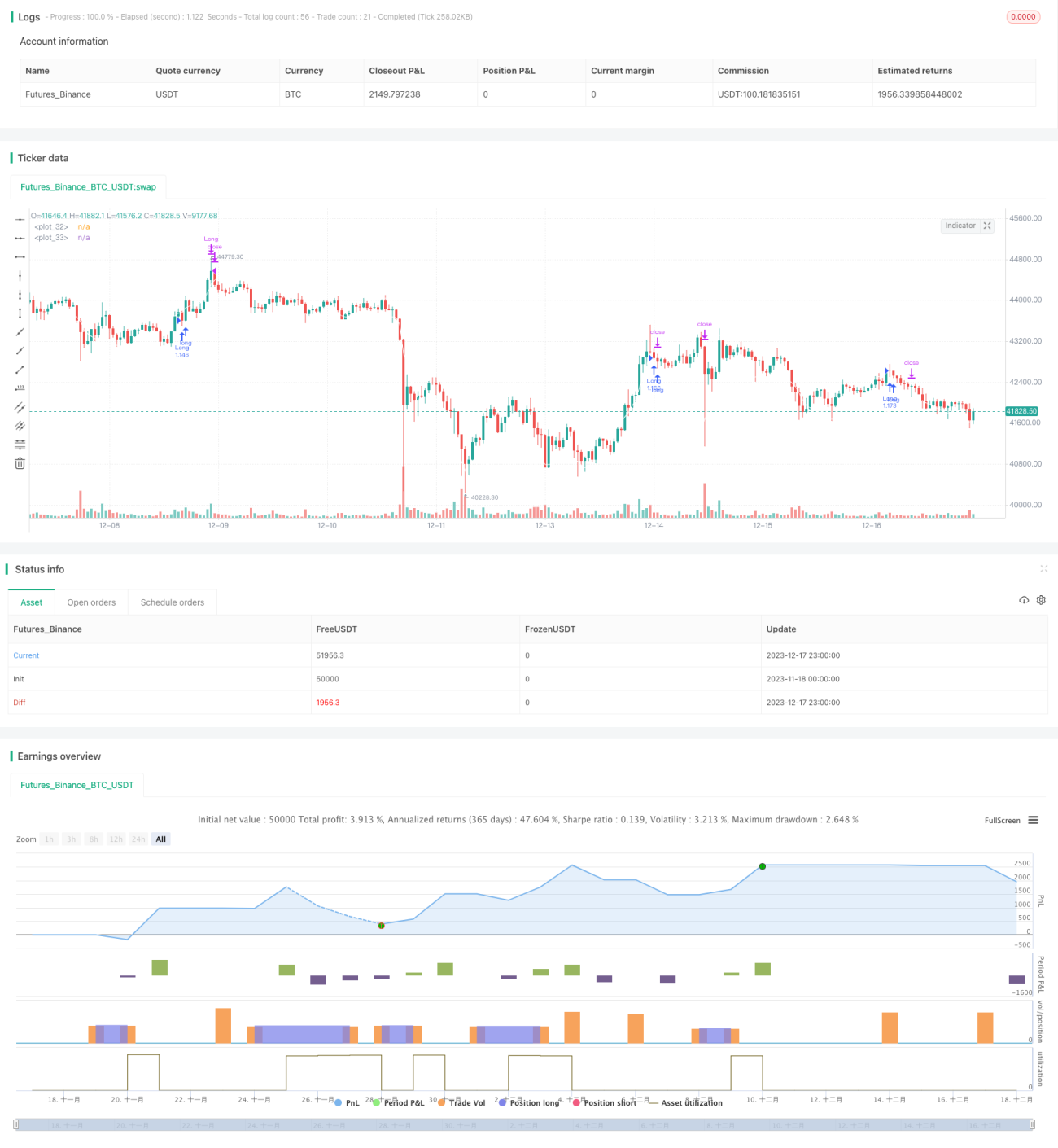

Стратегия основана на верхней и нижней полосах Боллинджера: при пробое цены выше верхней полосы открывается длинная позиция, при пробое ниже нижней полосы — короткая. Это стратегия следования за трендом.

Принцип стратегии

Стратегия использует среднюю, верхнюю и нижнюю полосы Боллинджера для определения экстремальных ценовых диапазонов. Средняя полоса представляет собой простое скользящее среднее цен закрытия за последние 25 периодов, а верхняя и нижняя полосы отстоят от средней на одно стандартное отклонение. Когда цена пересекает верхнюю полосу сверху вниз или нижнюю полосу снизу вверх, это указывает на пробой и аномальное ценовое поведение, что может служить сигналом для принятия торгового решения.

Если цена оказывается ниже нижней полосы, открывается длинная позиция (покупка); если цена выше верхней полосы, открывается короткая позиция (продажа). Для длинных позиций стоп-лосс устанавливается на уровне цены входа, умноженной на коэффициент стоп-лосса, а тейк-профит — на уровне цены входа, умноженной на коэффициент тейк-профита.

Стратегия также включает вспомогательные правила, например, разрешается отправлять только один сигнал в течение 24 часов, чтобы избежать излишних сделок.

Преимущества стратегии

- Использование полос Боллинджера для определения аномальных ценовых диапазонов — это стратегия следования за трендом, позволяющая улавливать ценовые тренды.

- Наличие параметров стоп-лосса и тейк-профита позволяет контролировать убытки по каждой сделке.

- Вспомогательные правила помогают избежать повторных сигналов и излишних сделок.

Риски стратегии

- Диапазон полос Боллинджера не полностью отражает ценовые тренды, возможны ложные сигналы.

- Неправильный выбор момента для пробоя может привести к убыткам.

- Длительность и импульс движения при отсутствии тренда трудно предсказуемы, что может привести к неоправданным покупкам.

Меры контроля рисков:

- Настройка параметров полос Боллинджера для оптимизации момента пробоя.

- Комбинирование с другими индикаторами для определения общего тренда.

- Установка величин стоп-лосса и тейк-профита в зависимости от инструмента и рыночных условий.

Направления оптимизации стратегии

- Возможна адаптивная оптимизация параметров полос Боллинджера для лучшего соответствия текущему состоянию рынка.

- Комбинирование с другими индикаторами для оценки надёжности трендовых сигналов и избежания ложных сигналов.

- Внедрение моделей машинного обучения для автоматического выявления наилучших моментов входа и выхода.

Заключение

В целом стратегия представляет собой простую стратегию следования за трендом, использующую полосы Боллинджера для определения аномалий цен и отслеживания тренда. Она имеет потенциал для оптимизации параметров, контроля рисков и фильтрации сигналов, но основная идея проста и понятна, что делает её подходящей для начинающих в изучении стратегий.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)- 1