Kifier Скрытая торговая/трендовая стратегия на основе индикаторов MFI/STOCH

Обзор

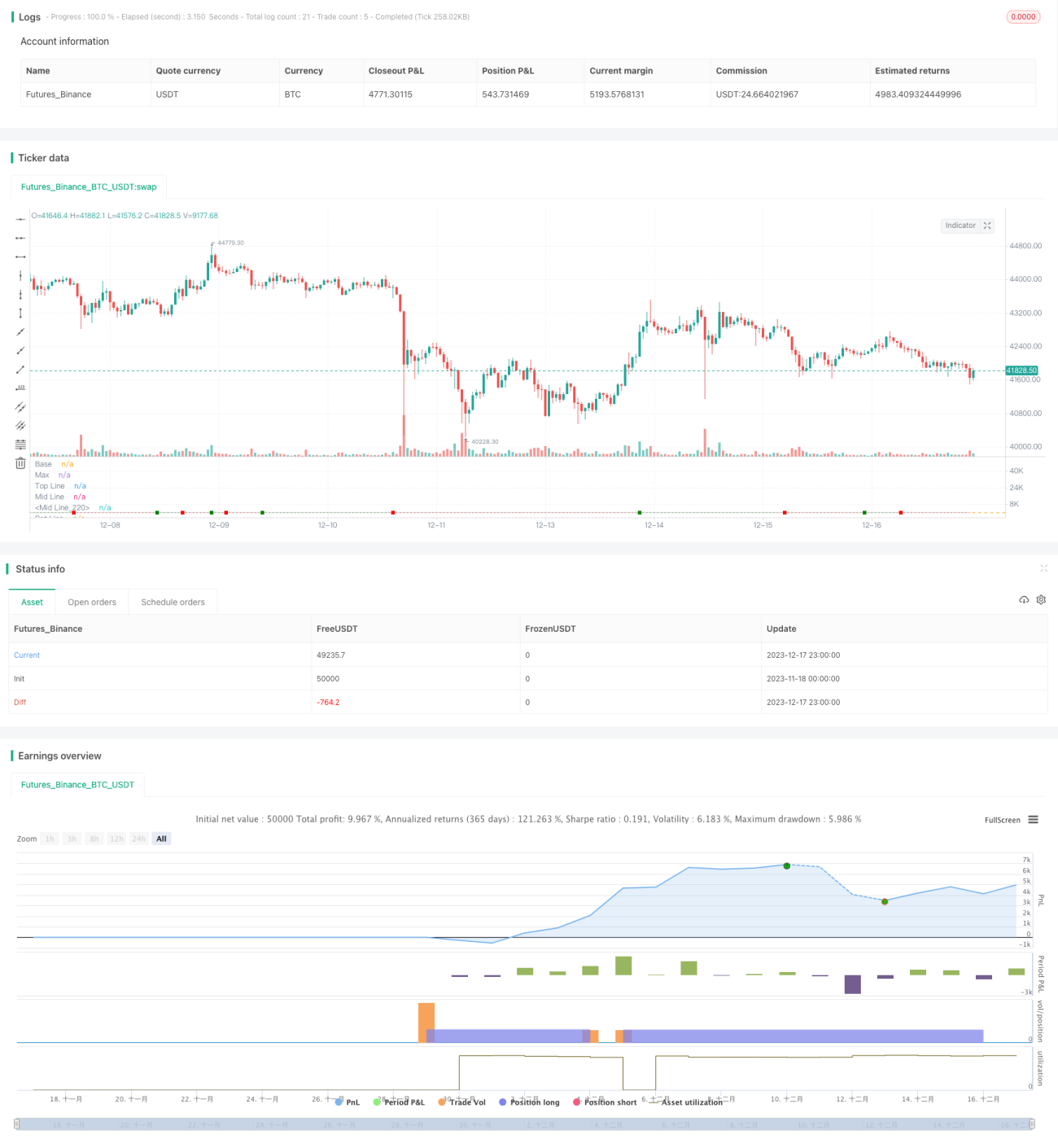

Это универсальная торговая стратегия для рынка криптовалют, разработанная с целью поиска удачных точек входа для среднесрочных и долгосрочных позиций в условиях общего бычьего тренда. Стратегия комплексно использует такие технические индикаторы, как MFI, STOCH, VWMA и другие, и выявляет скрытые дивергенции для захвата потенциальных разворотов тренда.

Принцип стратегии

Стратегия включает два типа условий для входа:

-

Скрытая дивергенция MFI + фильтр STOCH

Когда на MFI формируется скрытая дивергенция (цена обновляет максимум, а MFI — нет), это рассматривается как потенциальный сигнал разворота тренда. Для отсеивания ложных сигналов добавляется условие STOCH > 50%. -

Трендовая система STOCH/MFI

Если STOCH > 50% и MFI пересекает уровень 50 снизу вверх, это указывает на формирование тренда. Вход в таком случае даёт хорошее соотношение риска и прибыли.

Для повышения точности определения тренда построена дополнительная трендовая система на основе VWMA и SMA. Сигналы от обеих систем генерируются только при пересечении VWMA сверху вниз SMA, то есть при восходящем тренде. Кроме того, индикатор OBV используется для оценки активности рынка (активная фаза или консолидация), что также помогает отсеивать ложные сигналы.

Индикатор ATR применяется для определения волатильности: приоритет отдаётся поиску скрытых дивергенций MFI именно на волатильных рынках. Стоп-лосс устанавливается по ближайшему уровню поддержки, а тейк-профит — как фиксированный процент от цены входа.

Преимущества

Стратегия сочетает множество индикаторов для анализа рыночной структуры, что позволяет избежать большей части шума. Система скрытых дивергенций даёт высоковероятные точки входа с контролируемым риском во время фаз консолидации или коррекции. Трендовая система STOCH/MFI, в свою очередь, позволяет получать дополнительную прибыль на чётких трендах. Стоп-лосс и тейк-профит настроены разумно, что предотвращает типичные ошибки погони за ценой. Стратегия отлично подходит для высоковолатильных рынков, таких как криптовалюты, и обеспечивает хорошую доходность с поправкой на риск.

Риски

Основной риск стратегии заключается в том, что скрытые дивергенции не всегда надёжны: они лишь отражают изменение рыночных настроений, но не гарантируют немедленного разворота цены. Кроме того, неправильная настройка STOCH и других индикаторов может привести к пропуску тренда или появлению ложных сигналов. Наконец, слишком агрессивные уровни стоп-лосса и тейк-профита могут привести к частым срабатываниям и повторным открытиям позиций, что снизит доходность.

Для снижения этих рисков мы используем дополнительные фильтры на основе тренда и состояния рынка, а также устанавливаем более щадящие уровни стоп-лосса и тейк-профита. Однако при отсутствии своевременного стопа даже при значительных макроэкономических событиях нельзя полностью избежать крупных убытков.

Направления оптимизации

У стратегии есть потенциал для дальнейшего улучшения по следующим направлениям:

- Оптимизация параметров MFI и STOCH для повышения точности выявления скрытых дивергенций.

- Внедрение моделей машинного обучения для оценки рыночных условий и поиска оптимальных параметров на основе бэктестов.

- Использование динамических стоп-лосса и тейк-профита для сохранения прибыли и лучшего контроля риска.

- Тестирование на различных криптовалютных инструментах и настройка индивидуальных параметров под каждый.

- Добавление модуля отбора монет, чтобы стратегия фокусировалась на инструментах с лучшими техническими формациями.

Эти улучшения позволят повысить стабильность и доходность стратегии.

Заключение

Это очень практичная торговая стратегия для криптовалют. Она корректно использует различные технические индикаторы для анализа рыночной структуры и получает хорошую доходность при контролируемом риске. Основная проблема — не всегда точное выявление скрытых дивергенций, которую мы смягчаем с помощью ряда фильтров. У стратегии есть потенциал для дальнейшего повышения стабильности и доходности, что делает её достойной тестирования на реальном счёте и долгосрочного мониторинга. Она даёт количественным трейдерам эффективный подход к получению стабильной прибыли на рынке криптовалют.

- 1