Стратегия пересечения линий Ишимоку

Обзор

Стратегия пересечения скользящих средних Ишимоку рассчитывает серию скользящих средних, идентифицирует сигналы пересечения цен акций и выполняет длинные и короткие операции. Стратегия сочетает в себе множество технических индикаторов, она надежна и подходит для средне- и долгосрочных операций.

Принцип стратегии

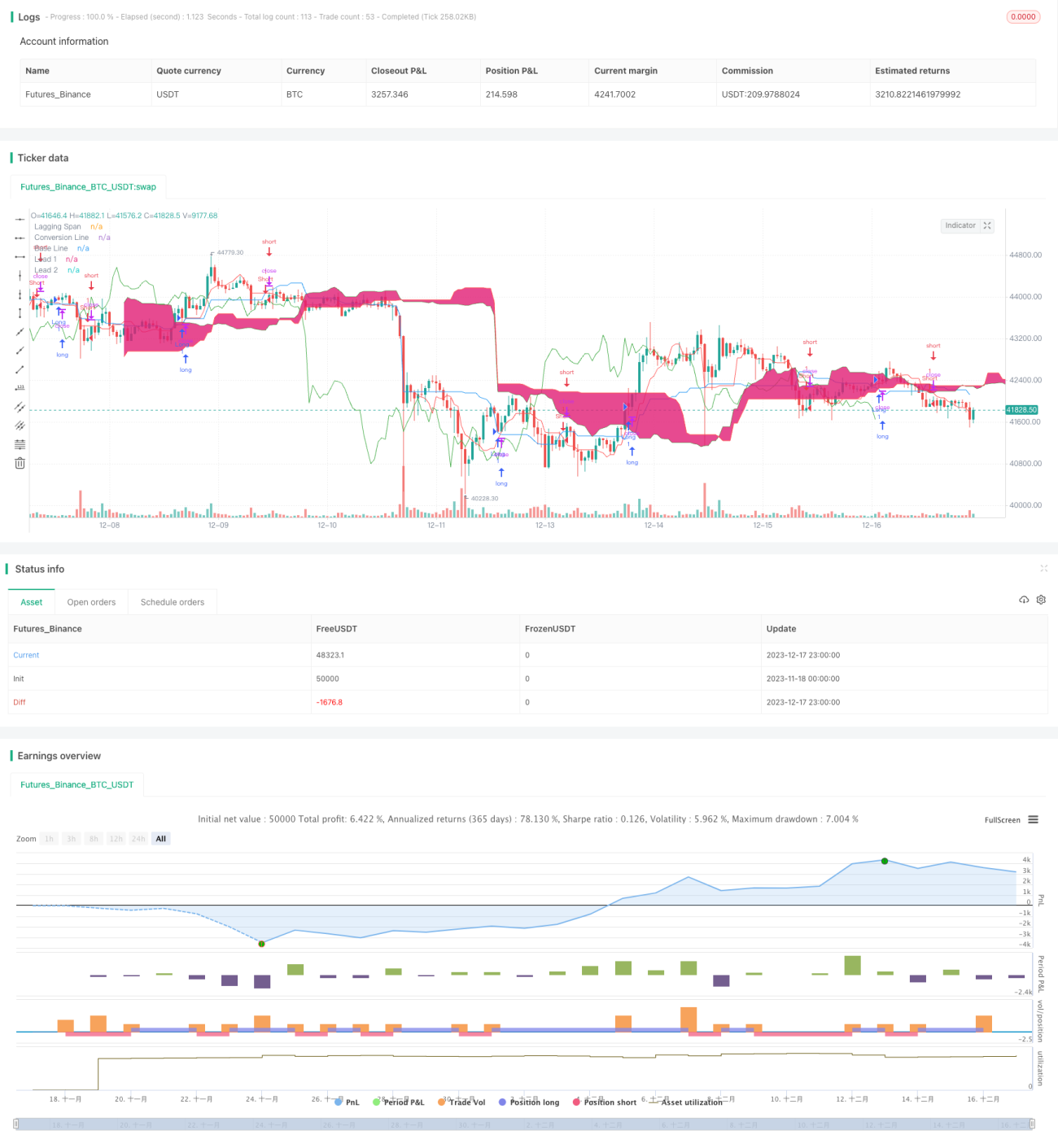

Стратегия пересечения скользящих средних Ишимоку использует специальную индикаторную систему, состоящую из пяти линий. В частности, она включает линию разворота (Tenkan-sen), базовую линию (Kijun-sen), опережающую линию 1 (Senkou Span A), опережающую линию 2 (Senkou Span B) и линию задержки (Chikou Span). Линия разворота представляет собой скользящую среднюю недавнего ценового импульса, базовая линия отражает средне- и долгосрочный ценовой тренд, опережающие линии объединяют линию разворота и базовую линию, отражая будущее движение, а линия задержки показывает ссылку на прошлые цены. Сигнал к торговле возникает, когда цена пробивает базовую линию. Стратегия также использует фильтр тела свечи и определение цвета свечи, чтобы избежать ложных пробоев.

Преимущества стратегии

Стратегия пересечения скользящих средних Ишимоку объединяет преимущества множества технических индикаторов. Она интегрирует такие концепции стратегий, как скользящие средние, ценовые каналы, подтверждение цена-объем, формируя систематическую методологию. Это обеспечивает точность и направленность торговых сигналов. По сравнению со стратегиями, использующими один индикатор, данная стратегия позволяет значительно снизить вероятность ложных сигналов и повысить коэффициент прибыльности.

Риски стратегии

Как трендовая стратегия, стратегия пересечения скользящих средних Ишимоку имеет относительно длительный торговый интервал. Это означает, что стратегия не может улавливать краткосрочные ценовые колебания. Кроме того, при резких колебаниях цены индикаторы скользящих средних могут потерять эффективность. В таких случаях могут возникать ложные сигналы и убыточные сделки. Рекомендуется использовать стоп-лоссы для контроля риска.

Направления оптимизации

Стратегия пересечения скользящих средних Ишимоку может быть оптимизирована по следующим направлениям: 1) корректировка параметров скользящих средних для адаптации к различным периодам и инструментам; 2) добавление индикаторов объема для подтверждения взаимосвязи цены и объема; 3) внедрение моделей машинного обучения для улучшения оценки сигналов; 4) добавление дополнительных условий и фильтров для снижения вероятности ошибочных сделок.

Заключение

Стратегия пересечения скользящих средних Ишимоку является стабильной и надежной, подходит для использования в качестве основной стратегии в сочетании с другими алгоритмами. Она предоставляет четкое направление трендовой торговли, а настройка параметров и многофакторная оптимизация делают стратегию более интеллектуальной и гибкой. Эта стратегия заслуживает пристального изучения и долгосрочного применения количественными трейдерами.

- 1