На основе скользящих средних и полос Боллинджера краткосрочная обратная количественная стратегия

Обзор

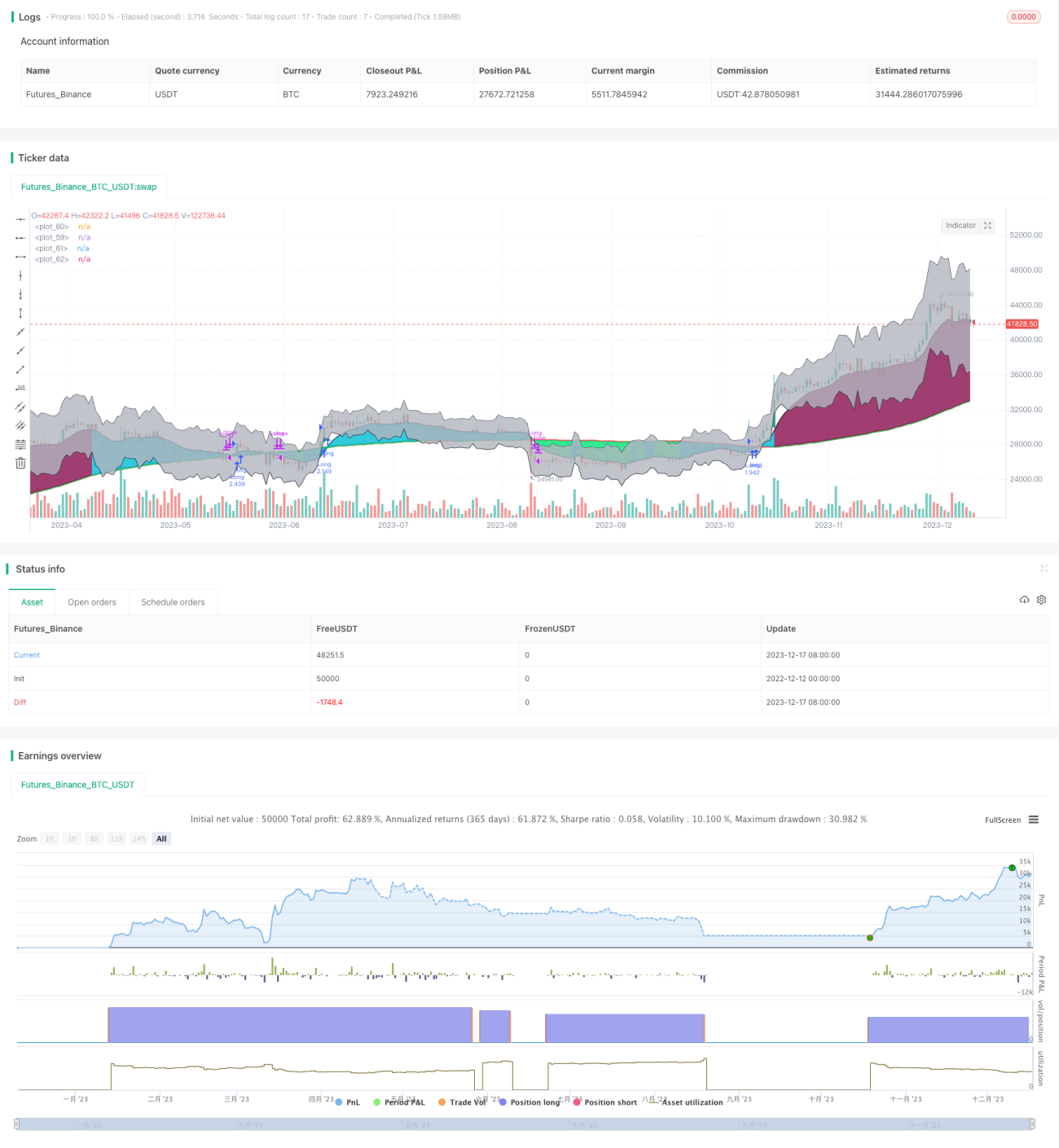

Данная стратегия представляет собой краткосрочную стратегию разворота, основанную на индикаторе полос Боллинджера. Она сочетает скользящие средние, стандартное отклонение и каналы Боллинджера для поиска возможностей разворота при аномальных отклонениях цены.

Принцип стратегии

-

Рассчитываются скользящая средняя и стандартное отклонение. Для вычисления скользящей средней используется функция sma(), для стандартного отклонения — stdev().

-

На основе скользящей средней и стандартного отклонения рассчитываются верхняя и нижняя полосы Боллинджера. Верхняя полоса: цена + стандартное отклонение * 1; нижняя полоса: цена - стандартное отклонение * 1.

-

Когда цена пробивает верхнюю или нижнюю полосу, это указывает на аномалию цены, и мы принимаем решение о разворотной сделке.

-

Конкретно: если цена ниже нижней полосы, мы открываем длинную позицию; если цена выше верхней полосы, мы открываем короткую позицию.

Преимущества

-

Использование полос Боллинджера для определения аномалий цены даёт основание для разворотной торговли.

-

Комбинация с фактором скользящей средней позволяет эффективно отфильтровать часть шумовых сделок.

-

Введение фактора стандартного отклонения делает каналы Боллинджера более динамичными, что улучшает выявление ценовых аномалий.

-

Стратегия имеет относительно небольшую просадку и обладает определённой стабильностью.

Анализ рисков

-

Индикатор полос Боллинджера не может полностью определить аномалии цены; возможны ложные пробои.

-

Частота сделок может быть слишком высокой; рекомендуется корректировать параметры для контроля частоты.

-

Сигналы пробоя верхней/нижней полос могут быть продолжительными; требуется настройка параметров для улучшения разворотного эффекта.

-

Целесообразно ввести стоп-лосс для контроля риска.

Направления оптимизации

-

Оптимизировать периоды скользящей средней и параметры стандартного отклонения для получения более адекватных каналов Боллинджера.

-

Добавить вспомогательные факторы, такие как EMA и MACD, для фильтрации части сигналов.

-

Ввести механизмы стоп-лосса и управления позицией.

-

Оптимизировать размер позиции и меры контроля.

Заключение

Данная стратегия определяет ценовые аномалии с помощью полос Боллинджера и проводит разворотные сделки в сочетании со скользящей средней и стандартным отклонением. Она обладает определённой стабильностью. Для снижения максимальной просадки и повышения устойчивости необходимо дальнейшее улучшение через оптимизацию параметров, введение вспомогательных факторов, управление стоп-лоссами и контроль позиций.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1