Стратегия «Черепахи» с двойным трейлинг-стопом

Обзор

Данная стратегия использует правила торговли по системе «Черепах» для установки двух скользящих стоп-лоссов. Она ограничивает убытки с помощью двойного скользящего стопа, одновременно задавая различные параметры для фильтрации рыночного шума и совершения покупок при достаточно выраженном тренде.

Принцип стратегии

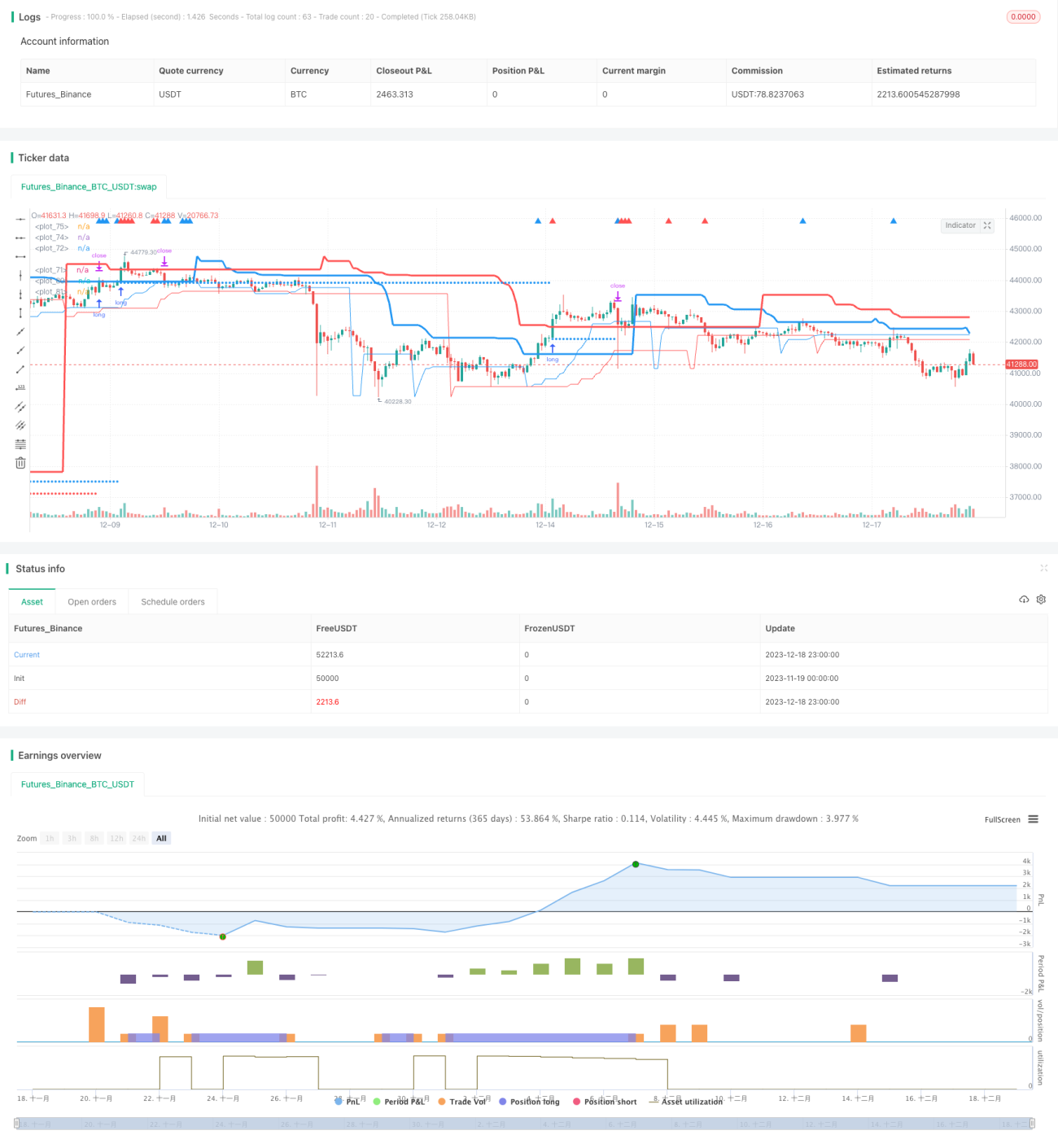

Стратегия определяет моменты покупки с помощью двух скользящих стоп-линий: long_1 и long_2. long_1 отслеживает более долгосрочный тренд, long_2 – более краткосрочный. Также устанавливаются profit1 и profit2 в качестве точек стоп-лосса.

Если цена выше long_1, рынок находится в долгосрочном восходящем тренде. В этот момент, если цена оказывается ниже long_2, это указывает на краткосрочную коррекцию, предоставляя хорошую точку входа, и мы открываем длинную позицию. Если цена ниже long_1, долгосрочный тренд не определен. Если при этом краткосрочная цена выше long_2, это сигнализирует о краткосрочном отскоке, и также можно войти в рынок.

После входа устанавливаются два скользящих стоп-лосса stoploss1 и stoploss2, которые сравниваются с profit1 и profit2, и берется максимальное значение для фиксации прибыли.

Преимущества анализа

- Двойной скользящий стоп эффективно контролирует риски и максимально фиксирует прибыль.

- Комбинация долгосрочных и краткосрочных индикаторов позволяет отфильтровать часть шума и входить в рынок при достаточно явном тренде.

- Возможность настраивать параметры для регулировки консервативности стратегии.

Анализ рисков

- Стратегия довольно консервативна, может упускать часть возможностей.

- Неправильно установленные стоп-лоссы могут привести к преждевременному выходу из позиции.

- Небольшое количество сделок, потенциально крупные убытки по одной сделке.

Можно скорректировать параметры long и profit, чтобы сделать стратегию более агрессивной и увеличить частоту сделок. Также оптимизировать алгоритм стоп-лосса для автоматической настройки.

Направления оптимизации

- Оптимизация параметров long и profit для поиска наилучшего сочетания.

- Попробовать алгоритмы зигзагообразного стопа или стопа по теням свечей, чтобы уменьшить ненужные стоп-лоссы.

- Увеличить условия открытия позиций для фильтрации шума и выявления более четких трендов.

- Комбинировать с индикаторами объема для поиска истинных пробоев.

Заключение

Стратегия в целом довольно консервативна и подходит для инвесторов, ориентированных на стабильный рост. Путем настройки параметров и оптимизации алгоритма стоп-лосса можно повысить ее агрессивность. Кроме того, добавление механизмов фильтрации рыночного шума является одним из направлений дальнейшей оптимизации.

- 1