Стратегия прорыва диапазона на основе двойных скользящих средних

Обзор

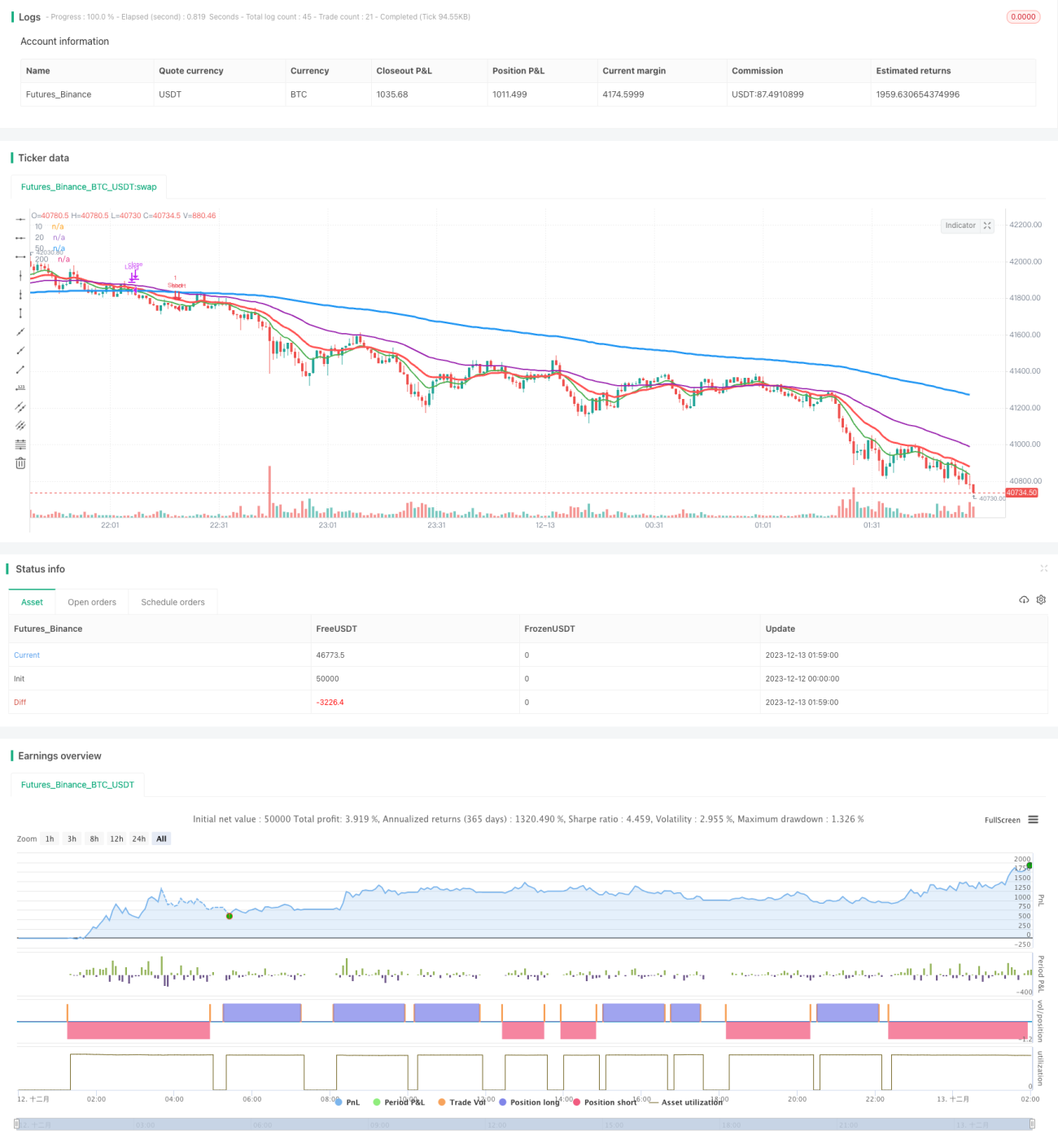

Данная стратегия отслеживает тренд с низким риском путем расчета скользящих средних с разными периодами и определения пробоя ключевых скользящих средних.

Принцип стратегии

Когда 10-дневная скользящая средняя пересекает 200-дневную снизу вверх и 20-дневная скользящая средняя пересекает 50-дневную снизу вверх, открывается длинная позиция; когда 10-дневная пересекает 200-дневную сверху вниз и 20-дневная пересекает 50-дневную сверху вниз, открывается короткая позиция. Двойное скользящее среднее позволяет эффективно отфильтровывать ложные пробои.

Стратегия сначала вычисляет четыре экспоненциальные скользящие средние (EMA) с периодами 10, 20, 50 и 200 дней. 10-дневная линия представляет краткосрочный тренд, 20-дневная – среднесрочный, 50-дневная – средне-долгосрочный, 200-дневная – долгосрочный тренд. Когда краткосрочная линия пересекает долгосрочную снизу вверх или сверху вниз, это указывает на возможный значительный прорыв цены вверх или вниз. Однако опора только на одну скользящую среднюю может привести к ложным пробоям. Поэтому стратегия использует двойную проверку: пара 10-дневной и 200-дневной линий составляет первый барьер для оценки соотношения кратко- и долгосрочного тренда, а пара 20-дневной и 50-дневной – второй барьер для оценки средне- и долгосрочного тренда. Торговый сигнал генерируется только при совпадении результатов обоих барьеров.

Такая двойная фильтрация скользящими средними эффективно снижает вероятность ложных пробоев, делая генерируемые сигналы более надёжными.

Преимущества стратегии

- Использование двойного скользящего среднего позволяет эффективно отфильтровывать ложные пробои – сигналы более надёжны.

- Участие нескольких временных периодов делает процесс оценки более всесторонним и осторожным.

- Простая настройка параметров, легко понять и использовать.

Риски стратегии

- Сильная способность следовать за трендом, но отсутствие использования возможностей разворота.

- При смене тренда стоп-лосс может быть значительным.

- Требуется большая история данных; на новых акциях или при недостатке данных эффективность может быть низкой.

Улучшения могут быть достигнуты за счёт соответствующего увеличения порога пробоя скользящих средних или добавления других индикаторов, таких как подтверждение объёма.

Направления оптимизации стратегии

- Добавление подтверждения объёмом. Объём торгов может подтвердить пробой цены, избегая входа при ложном пробое на низком объёме.

- Комбинирование с другими индикаторами, такими как MACD, KDJ и т.д., в качестве вспомогательных. Больше индикаторов может повысить стабильность системы.

- Автоматическая оптимизация параметров. Использование генетических алгоритмов и т.п. для оптимизации настроек периодов скользящих средних (10, 20 и т.д.) для адаптации к различным рыночным условиям.

В целом стратегия основана на двойных скользящих средних, дополнена оптимизацией параметров, объёмом и другими индикаторами, что позволяет эффективно построить стабильную систему следования за трендом.

Заключение

В целом, эта стратегия представляет собой простой и практичный метод следования за трендом. Она использует двойные скользящие средние в качестве основного торгового критерия, снижая вероятность ложных пробоев благодаря двойной фильтрации, и генерируемые сигналы более надёжны. Кроме того, настройка параметров проста, легко понять и использовать. Остаётся большой потенциал для совершенствования управления рисками и дальнейшей оптимизации, что может сделать стратегию более стабильной и прибыльной. Короче говоря, стратегия отличается своей простотой и подходит в качестве вводной стратегии для количественной торговли.

- 1