Торговая стратегия на основе индекса относительной силы RSI

Обзор

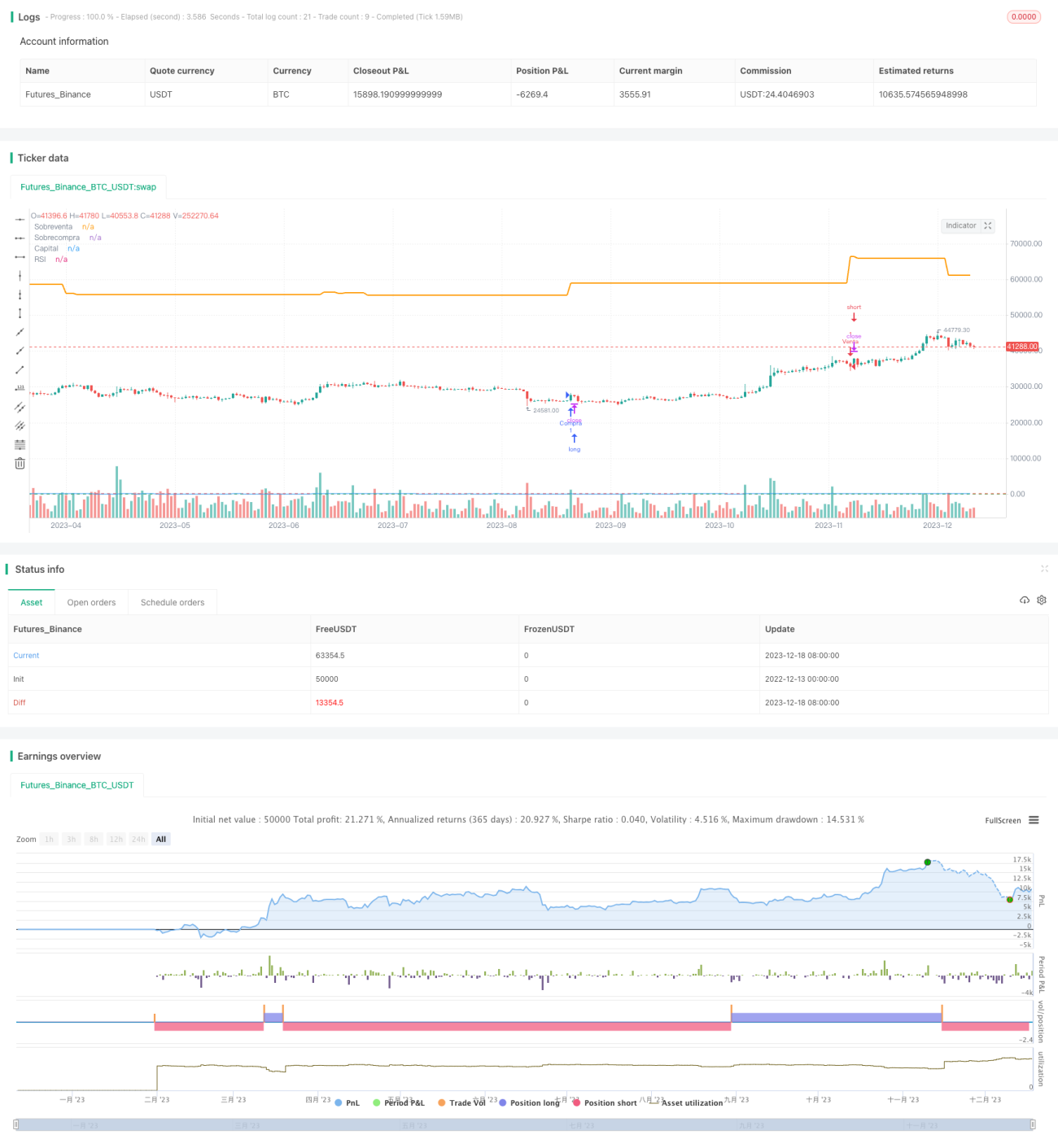

Данная стратегия представляет собой автоматическую торговую стратегию для криптовалют, основанную на индексе относительной силы (RSI). Она рассчитывает индикатор RSI для пары BTC/USDT, устанавливает пороги перекупленности и перепроданности, формирует сигналы на покупку и продажу для автоматического открытия длинных и коротких позиций.

Принцип стратегии

Основной принцип стратегии заключается в использовании индикатора RSI для определения состояний перекупленности и перепроданности рынка. RSI отражает скорость и силу изменения цены, его значения находятся в диапазоне от 0 до 100. Когда RSI > 70, рынок считается перекупленным, и следует продавать; когда RSI < 30, рынок считается перепроданным, и следует покупать.

В частности, стратегия рассчитывает значение RSI за период длиной 14 и устанавливает линию перепроданности на уровне 30, а линию перекупленности на уровне 70. При пересечении RSI линии перепроданности 30 снизу вверх формируется сигнал на покупку; при пересечении RSI линии перекупленности 70 сверху вниз формируется сигнал на продажу. Эти два сигнала используются для принятия решений об открытии длинных и коротких позиций.

Кроме того, стратегия включает защитный стоп-лосс: при повторном пересечении RSI линий перекупленности и перепроданности позиция закрывается. Это позволяет зафиксировать прибыль и сократить убытки.

Преимущества

Главным преимуществом стратегии является использование индикатора RSI для определения состояний перекупленности и перепроданности – это проверенный и надежный подход к торговле. RSI позволяет выявлять моменты разворота цены, предоставляя сигналы для наших торговых решений.

Кроме того, параметры стратегии гибко настраиваются. В зависимости от рыночных условий можно корректировать период RSI или пороги перекупленности/перепроданности, оптимизируя эффективность стратегии. Это обеспечивает достаточную гибкость.

Наконец, стратегия включает защитный механизм стоп-лосса, который эффективно контролирует риски – это еще одно важное преимущество.

Анализ рисков

Основной риск стратегии связан с возможностью ложных сигналов RSI. При аномальных прорывах цены индикатор RSI может неверно определить состояние перекупленности или перепроданности, что приведет к убыткам.

Кроме того, предустановленные пороги перекупленности и перепроданности могут не подходить для всех рыночных ситуаций. Для подтверждения сигналов RSI необходимо использовать дополнительные индикаторы, чтобы избежать ошибок.

Наконец, установка линий стоп-лосса также сопряжена с определенным риском. Необходимо корректировать уровни стоп-лосса в зависимости от рынка, иначе возможен преждевременный или чрезмерный стоп-лосс. Это требует постоянного тестирования и оптимизации.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров RSI: корректировка длины периода и порогов перекупленности/перепроданности для поиска наилучшей комбинации.

-

Добавление большего количества индикаторов для формирования более надежных торговых сигналов, например, паттернов свечей, MACD и т.д.

-

Оптимизация стратегии управления капиталом, например, корректировка уровней стоп-лосса в зависимости от цены, динамическое управление размером позиции и т.д.

-

Проведение бэктестинга для оценки работы стратегии на разных рынках и постоянная итерация логики.

-

Внедрение моделей машинного обучения для помощи в оценке торговых сигналов с помощью ИИ.

Эти оптимизации позволят повысить процент выигрышных сделок и прибыльность, сократив количество ошибочных сделок.

Заключение

Overall, this RSI trading strategy utilizes the RSI indicator to determine overbought and oversold market conditions and generate trade signals accordingly. Its core principle, adjustable parameters, protective stop loss, and potential optimization directions make it a viable algorithmic trading system. However, we need to be aware of the risks like false signals and constantly test and iterate the strategy to achieve best performance. With further refinements, this RSI-based approach can become a robust tool for crypto currency trading.

- 1