Стратегия на основе пересечения скользящих средних

Обзор

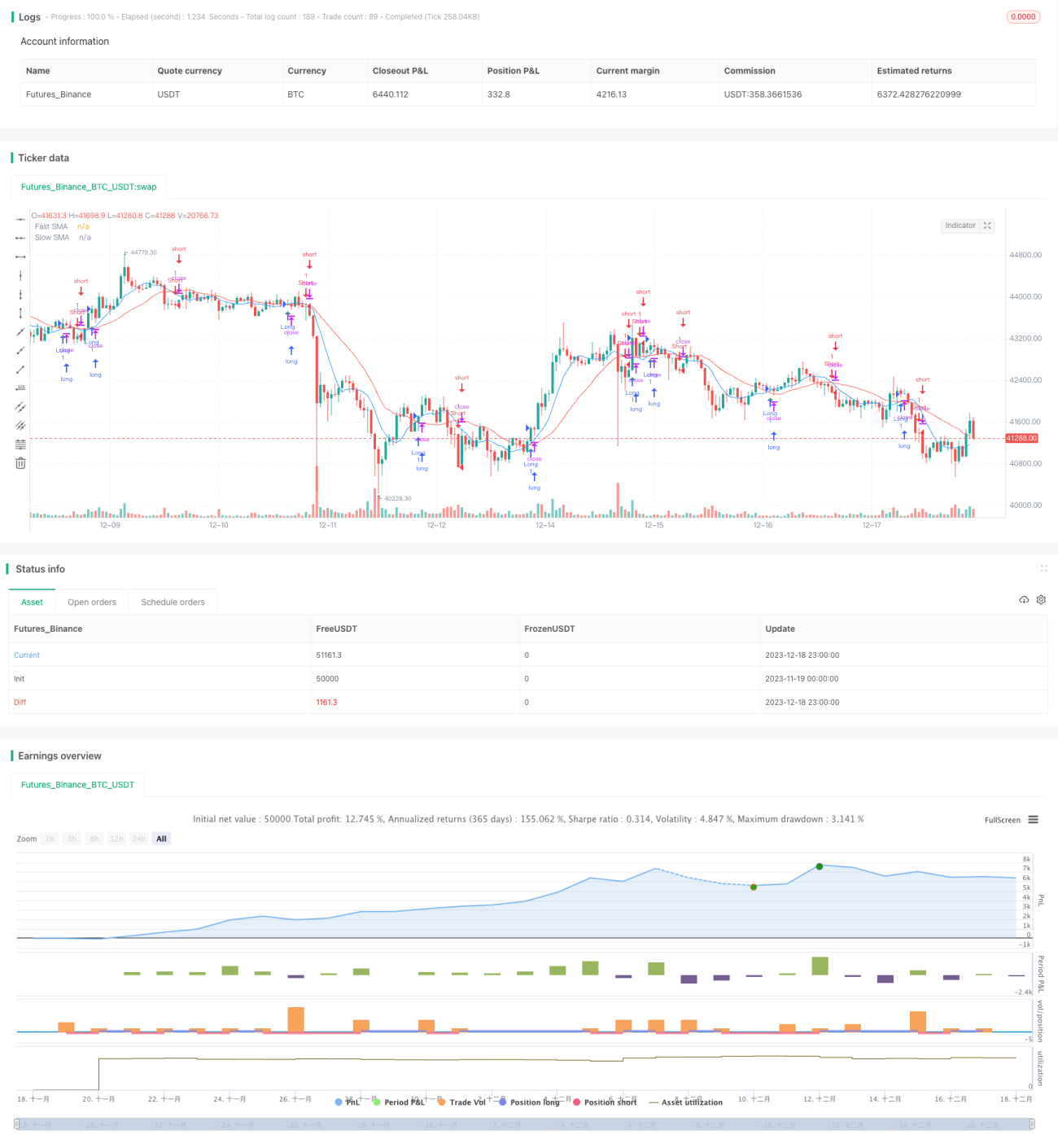

Данная стратегия основана на пересечении двух простых скользящих средних (SMA) с периодами 8 и 20. Когда быстрая SMA пересекает медленную SMA снизу вверх, открывается длинная позиция. Когда быстрая SMA пересекает медленную SMA сверху вниз, открывается короткая позиция. Стратегия использует пересечение скользящих средних с разными периодами для捕捉 изменения тренда.

Принцип стратегии

- Рассчитываются SMA с периодами 8 и 20.

- Когда SMA(8) пересекает SMA(20) снизу вверх, открывается длинная позиция (лонг).

- Когда SMA(8) пересекает SMA(20) сверху вниз, открывается короткая позиция (шорт).

- Сигнал закрытия позиции: при возникновении противоположного пересечения текущая позиция закрывается.

Данная стратегия использует пересечение быстрой и медленной скользящих средних для определения смены тренда. Поскольку быстрая скользящая средняя более чувствительна к изменениям цены, она позволяет раньше улавливать развороты краткосрочного тренда. Когда быстрая SMA пересекает медленную снизу вверх, это указывает на начало восходящего движения на коротком интервале и является сигналом к покупке (лонг). Когда быстрая SMA пересекает медленную сверху вниз, это сигнализирует о смене рынка с бычьего на медвежий и является сигналом к продаже (шорт).

Преимущества стратегии

- Простая концепция, легкая для понимания и реализации.

- Гибкий выбор параметров, возможность настройки периодов скользящих средних в зависимости от рынка.

- Четкие торговые сигналы и понятные правила действий.

- Эффективно улавливает изменения краткосрочного тренда.

Главное преимущество стратегии заключается в ее простоте и наглядности, легкости понимания и реализации. Кроме того, она достаточно гибкая: настраивая параметры скользящих средних, можно адаптировать ее к различным рыночным условиям. Эту стратегию можно использовать как базовую, расширяя и оптимизируя ее в дальнейшем.

Риски стратегии

- Возможны частые ложные сигналы.

- Невозможность определить продолжительность тренда, что может привести к преждевременному входу или выходу из позиции.

- Высокая вероятность срабатывания стоп-лоссов на сильно волатильном рынке.

- Неправильный выбор параметров может привести к убыткам.

Поскольку стратегия полагается только на такой простой индикатор, как пересечение скользящих средних, ее способность анализировать сложные рыночные ситуации ограничена. Она не может определить конкретную длину и направление изменения тренда, что может привести к преждевременному входу или выходу. Кроме того, она легко может попасть в ловушку на боковом рынке. Неправильный выбор параметров также напрямую влияет на производительность стратегии.

Уменьшить количество ложных сигналов можно путем комбинирования с другими индикаторами для подтверждения трендовых сигналов. Также разумное расширение диапазона стоп-лосса может в некоторой степени избежать убытков на волатильном рынке.

Оптимизация стратегии

- Комбинирование с другими индикаторами для фильтрации сигналов. Например, KDJ, MACD и др.

- Добавление правил определения тренда для избежания ненужных разворотов.

- Оптимизация параметров, настройка периодов скользящих средних.

- Комбинирование с индикаторами волатильности для адаптации уровня стоп-лосса в зависимости от рынка.

Данную стратегию можно использовать в комбинации с другими индикаторами, привлекая больше факторов для оценки трендовых сигналов и отсеивая ложные. Кроме того, определение тренда позволяет избежать слишком частых разворотов. Оптимизация параметров и стоп-лоссов также может значительно повысить стабильность стратегии.

Заключение

Данная стратегия на пересечении скользящих средних проста по концепции, легка для понимания и реализации. Используя пересечение скользящих средних с разной скоростью для определения изменения тренда, она позволяет эффективно улавливать краткосрочные тренды. Однако у нее есть и некоторые недостатки: относительно слабая способность к распознаванию и склонность к генерации ложных сигналов. Комбинируя ее с другими индикаторами и соответствующим образом настраивая параметры и уровни стоп-лоссов, можно добиться лучших результатов. Эта стратегия закладывает основу для количественной торговли и указывает направление для дальнейшей оптимизации.

- 1