Количественная торговая стратегия на основе полос Боллинджера и RSI

Обзор

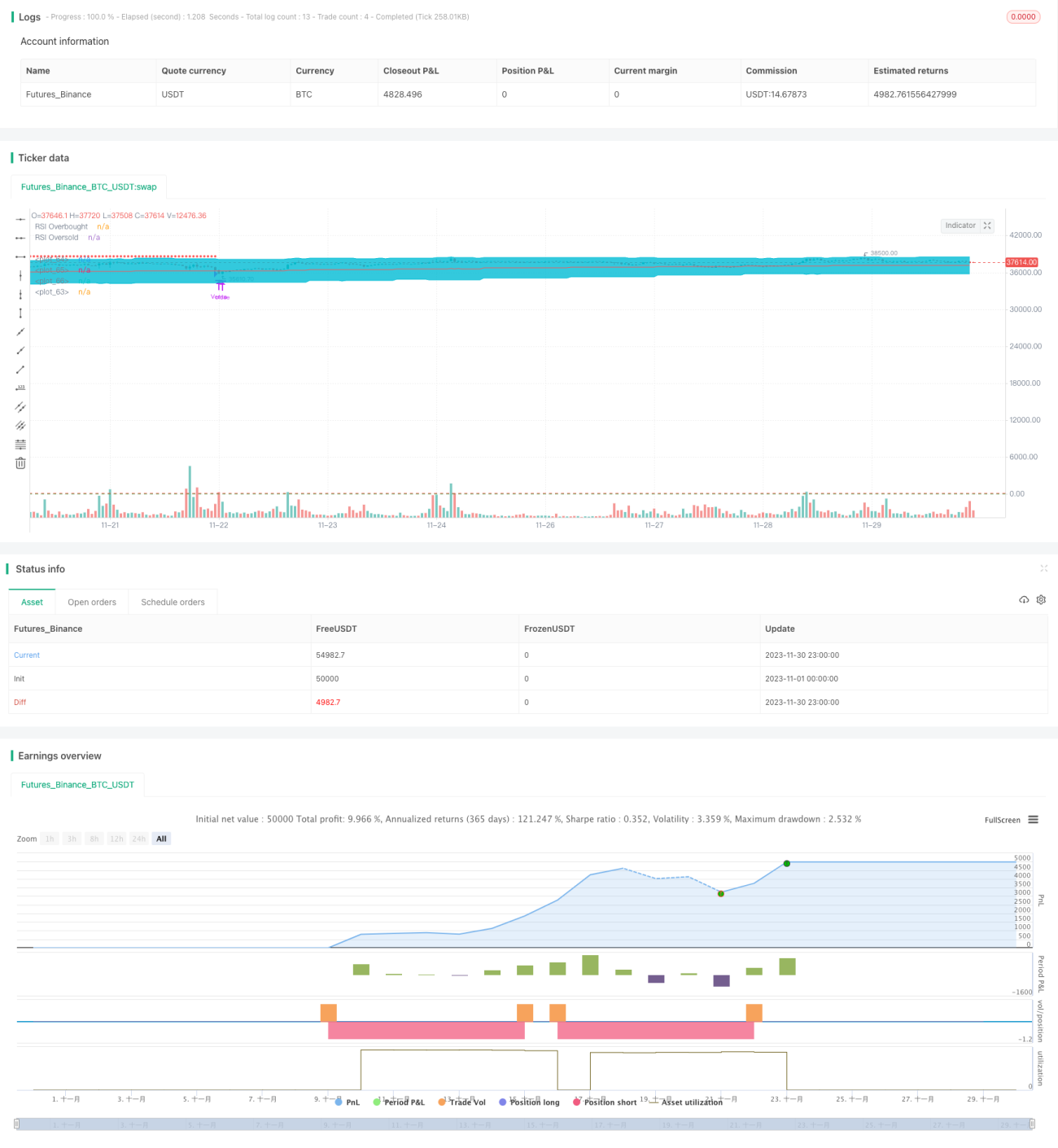

Данная стратегия основана на полосах Боллинджера и индексе относительной силы (RSI) и представляет собой количественную торговую стратегию. Она сочетает в себе отслеживание тренда и определение состояний перекупленности/перепроданности, чтобы входить в рынок на ранних стадиях тренда и выходить при экстремальных значениях индикаторов с целью получения прибыли.

Принцип работы стратегии

Стратегия использует полосы Боллинджера для определения ценового тренда, уровней поддержки и сопротивления. Когда цена приближается к нижней полосе Боллинджера, это рассматривается как сигнал перепроданности; когда цена приближается к верхней полосе — как сигнал перекупленности. Одновременно с этим применяется RSI для подтверждения перепроданности или перекупленности.

Конкретные правила торговли: если цена ниже нижней полосы Боллинджера и RSI меньше 30, открывается длинная позиция; если цена выше верхней полосы Боллинджера и RSI больше 70, открывается короткая позиция. Для фиксации прибыли (take-profit) используется средняя линия полос Боллинджера или противоположная граница полос. Стоп-лосс устанавливается как фиксированный процент от цены входа.

Преимущества стратегии

Сочетание отслеживания тренда с помощью полос Боллинджера и определения перекупленности/перепроданности по RSI позволяет хорошо выявлять точки начала тренда. Чёткие правила фиксации прибыли и стоп-лосса способствуют эффективному управлению рисками.

По сравнению с использованием только полос Боллинджера или RSI по отдельности, данная стратегия применяет несколько индикаторов и параметров, что повышает точность решений. При правильной настройке параметров её торговые результаты будут относительно стабильными.

Риски стратегии

Стратегия в значительной степени зависит от оптимизации параметров. Если параметры выбраны неверно, это может привести к большим рискам. Например, несоответствие периода полос Боллинджера может привести к пропуску тренда или появлению ложных сигналов. Кроме того, уровни стоп-лосса и take-profit также требуют тщательной оценки.

Стратегия чувствительна к выбору торгового инструмента. Для инструментов с высокой волатильностью необходимо корректировать параметры полос Боллинджера. На инструментах без явного тренда эффективность снижается. Также на результаты влияют торговые издержки, проскальзывание и экстремальные рыночные ситуации.

Рекомендуется проводить тестирование оптимизации параметров, оценивать уровни стоп-лосса и take-profit, а также проверять работу стратегии на разных инструментах и рыночных условиях. Для управления рисками следует резервировать часть капитала.

Направления оптимизации

Стратегию можно улучшить в следующих направлениях:

-

Оценить и оптимизировать параметры полос Боллинджера и RSI для лучшего соответствия особенностям торгуемого инструмента.

-

Добавить другие индикаторы, такие как KDJ, MACD и т.д., формируя мультифакторную модель.

-

Пересмотреть стратегию управления прибылью и рисками, внедрить скользящий стоп-лосс или частичную фиксацию прибыли.

-

Проводить динамическую оптимизацию параметров в зависимости от конкретного инструмента и рыночных условий.

-

Включить модели машинного обучения для оценки качества сигналов и уровня риска.

Заключение

Данная стратегия объединяет полосы Боллинджера и RSI, образуя достаточно полную стратегию следования за трендом. Путём оптимизации параметров и управления рисками можно ещё больше повысить её эффективность и стабильность. Рекомендуется адаптировать и дорабатывать стратегию в соответствии с собственными потребностями и толерантностью к риску для достижения лучших результатов.

- 1