Стратегия захвата импульсного канала

Обзор

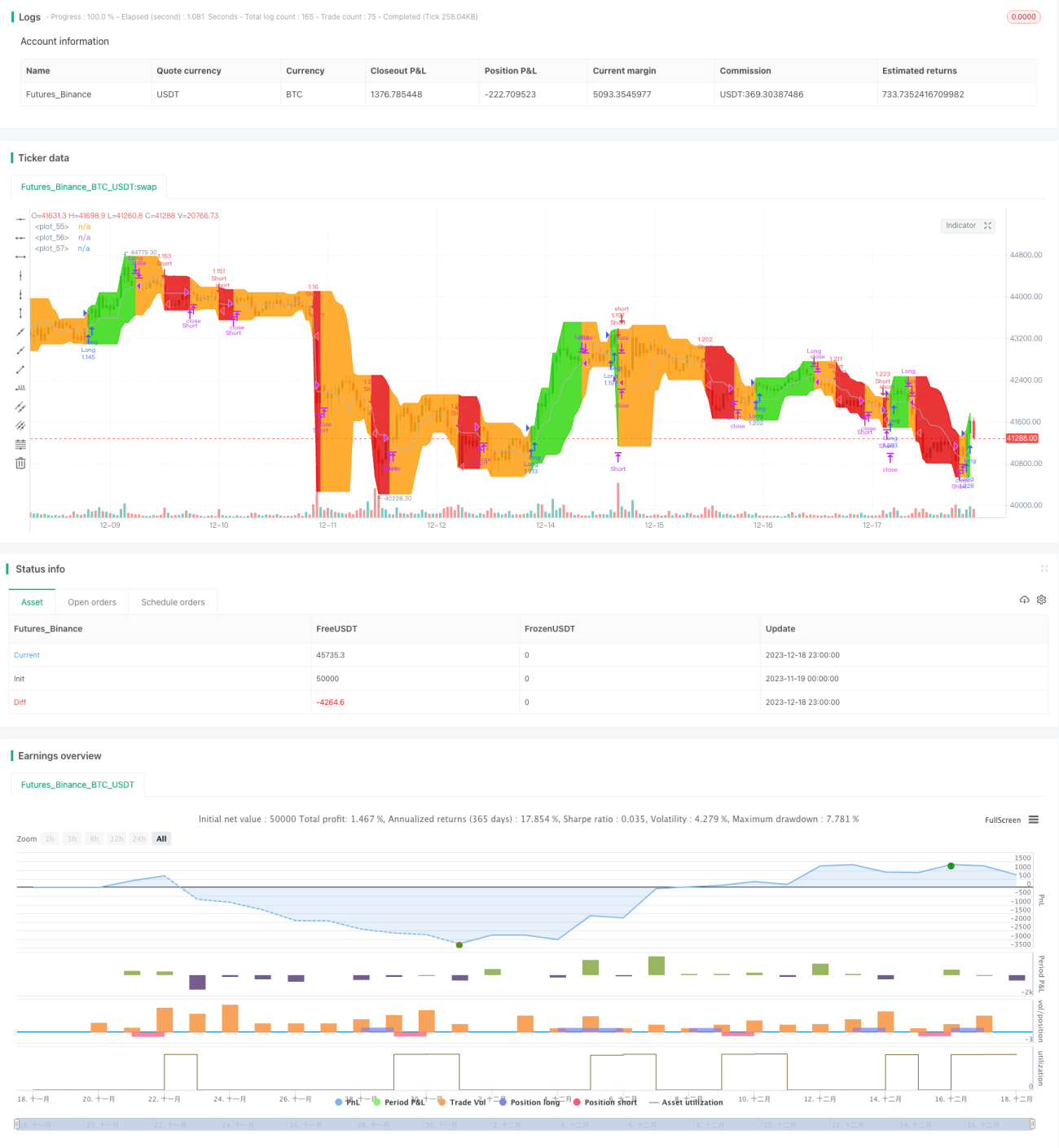

Стратегия «Канал захвата импульса» представляет собой вариацию канала Дончиана. Она состоит из верхней полосы максимальных цен, нижней полосы минимальных цен и базовой линии, которая является средним значением верхней и нижней полос. Эта стратегия хорошо подходит для трендовых инструментов на недельных и дневных таймфреймах. Именно такая реализация используется в приложении QuantCT.

Вы можете установить режим работы: как длинные, так и короткие позиции, или только длинные.

Также можно задать фиксированный стоп-лосс или игнорировать его, чтобы стратегия действовала исключительно на основе сигналов входа и выхода.

Принцип стратегии

Ключевая логика этой стратегии основана на индикаторе канала Дончиана. Канал Дончиана состоит из максимальной цены за 20 дней, минимальной цены и среднего значения цены закрытия. Направление тренда и возможные развороты определяются по пробою ценой верхней или нижней границы канала.

Данная стратегия является вариацией канала Дончиана. Она состоит из верхней полосы максимальных цен, нижней полосы минимальных цен и базовой линии, которая является средним значением верхней и нижней полос. Конкретная логика выглядит следующим образом:

- Рассчитываются максимальная и минимальная цены за определённый период как верхняя и нижняя границы канала.

- Вычисляется среднее значение верхней и нижней границ как базовая линия.

- Когда цена пробивает верхнюю границу, открывается длинная позиция.

- Когда цена опускается ниже базовой линии, длинная позиция закрывается.

- Когда цена пробивает нижнюю границу, открывается короткая позиция (если разрешены короткие продажи).

- Когда цена вновь поднимается выше базовой линии, короткая позиция закрывается.

Преимущество этой стратегии заключается в способности эффективно улавливать импульс движения цены. Ожидание фактического пробоя верхней или нижней границы для определения начала истинного тренда позволяет избежать ненужных потерь от ложных пробоев.

Анализ преимуществ

- Улавливание импульса ценового тренда, обеспечивающее рост прибыли.

- Предотвращение попадания в ловушку ложных пробоев, сокращение ненужных убытков.

- Гибкая настройка параметров, подходящая для различных инструментов.

- Возможность выбора только длинных позиций или полного спектра операций, удовлетворяющая разные потребности.

- Встроенный механизм стоп-лосса, позволяющий эффективно контролировать убытки по одной сделке.

Анализ рисков

- Наряду с захватом тренда увеличиваются и потери в случае неудачного пробоя.

- Слишком широкий стоп-лосс может привести к росту убытков по одной сделке.

- Неправильная настройка параметров может привести к частым сделкам и увеличению торговых издержек.

- Сигналы пробоя имеют некоторую задержку, из-за чего можно упустить оптимальную точку входа.

Способы решения:

- Тщательно выбирать процент стоп-лосса, чтобы и ограничить убытки, и предоставить тренду достаточное пространство.

- Увеличить значение параметра периода, снизив частоту торговли.

- Комбинировать с другими индикаторами для оценки надёжности сигналов тренда и выбора более подходящего момента входа.

Направления оптимизации

- Интеграция других индикаторов для определения момента входа.

- Динамическая корректировка уровня стоп-лосса.

- Оптимизация параметров в зависимости от особенностей инструмента.

- Применение машинного обучения для оценки вероятности успешного пробоя.

- Добавление логики управления размером позиции.

Заключение

Стратегия «Канал захвата импульса» предоставляет возможность получения значительной прибыли за счёт улавливания ценового импульса. В то же время она несёт определённые риски, требующие соответствующей настройки параметров для контроля рисков. Постоянное улучшение выбора момента входа и логики стоп-лосса может превратить эту стратегию в отличную трендовую систему. Простота её правил и чёткость сигналов делают её лёгкой для понимания и реализации, что особенно подходит начинающим трейдерам.

- 1