Торговая стратегия отслеживания импульса

Обзор стратегии

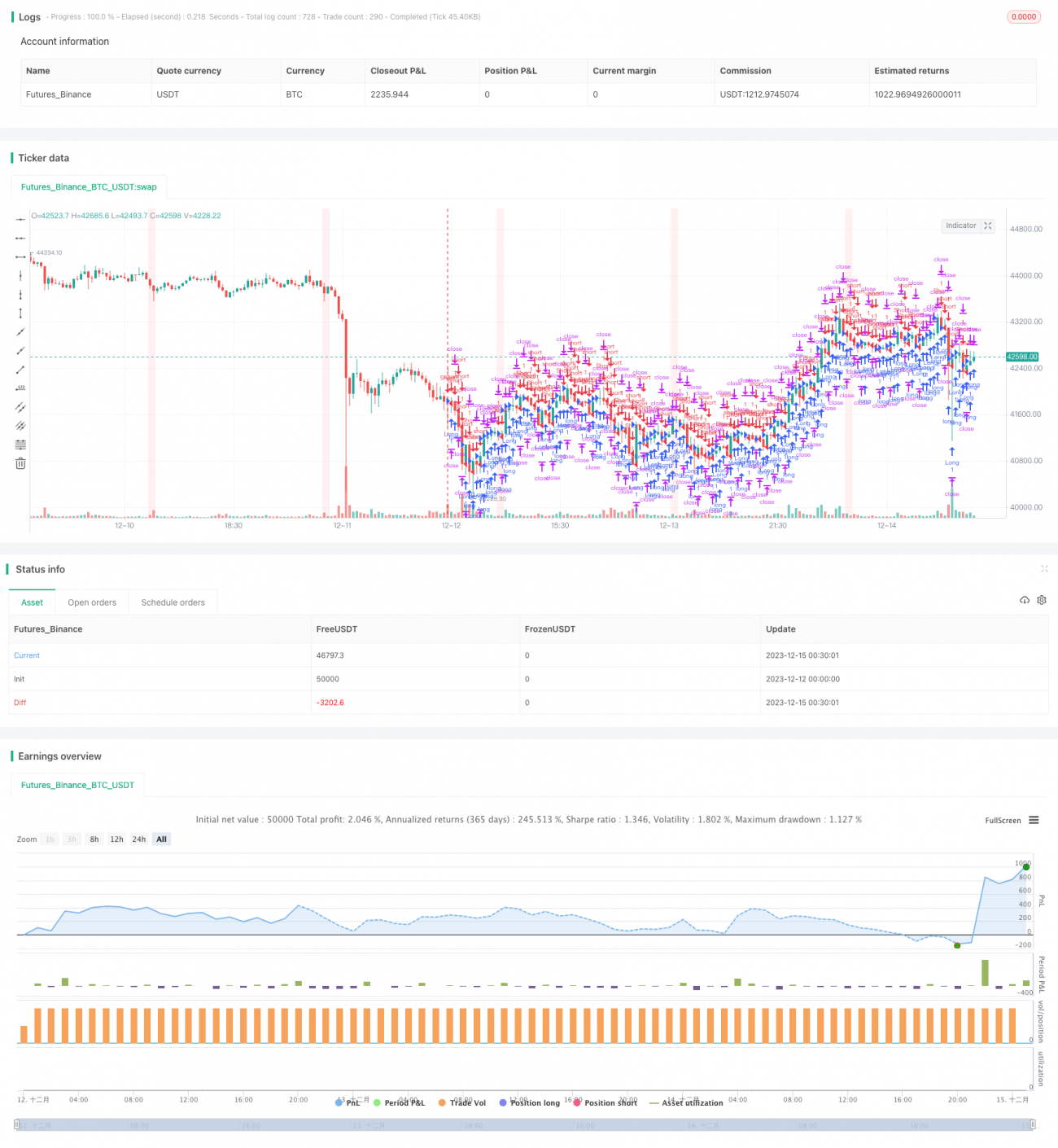

Стратегия отслеживания импульса (Momentum Tracking) представляет собой автоматизированную торговую стратегию, основанную на отслеживании тренда рыночного импульса с использованием нескольких технических индикаторов в качестве вспомогательных сигналов. Стратегия анализирует данные свечных графиков, определяет направление и силу действий крупных игроков (основной силы) на рынке, а затем генерирует торговые сигналы на основе комбинации индикаторов объема, скользящих средних и других технических инструментов, реализуя следование за трендом.

В целом стратегия подходит для среднесрочной и долгосрочной трендовой торговли, позволяет эффективно улавливать рыночные тренды, снижать частоту сделок и добиваться более высокой прибыли на одну сделку. После оптимизации параметров стратегия также может использоваться для краткосрочной торговли.

Принцип стратегии

Определение основной силы (крупных игроков)

Ключевой элемент стратегии отслеживания импульса — определение направления действий основных игроков на рынке. Стратегия вычисляет индикатор ATR для мониторинга силы рыночной волатильности в реальном времени. Когда волатильность возрастает, это указывает на то, что крупные игроки накапливают или распределяют позиции (аккумуляция/дистрибуция), и стратегия временно выходит из рынка, избегая периодов активности основной силы.

Когда волатильность снижается, это сигнализирует о завершении процесса накопления или распределения, и стратегия вновь входит в рынок, определяя конкретное направление действий крупных игроков. Для этого вычисляются уровни поддержки и сопротивления — стратегия отслеживает пробой этих уровней. Четкий пробой подтверждает, что основная сила выбрала данное направление.

Вспомогательное подтверждение

После определения направления основной силы стратегия дополнительно использует несколько вспомогательных технических индикаторов для повторной проверки, чтобы избежать ложных сигналов. В частности, вычисляются индикаторы MACD, KDJ и другие — проверяется их согласованность с направлением основной силы.

Только когда и направление основной силы, и вспомогательные индикаторы дают однонаправленный сигнал, стратегия открывает позицию. Это эффективно снижает частоту сделок, позволяя входить в рынок только при высокой вероятности успеха.

Стоп-лосс и выход

После открытия позиции стратегия отслеживает движение цены в реальном времени и использует расширение значений ATR в качестве сигнала для стоп-лосса. Если ATR расширяется, это означает, что рынок снова входит в фазу действий крупных игроков, и необходимо немедленно выйти в кэш, чтобы избежать ловушки.

Кроме того, стоп-лосс активируется при откате цены после движения, превышающего определенный диапазон. Это нормальный технический откат, и для контроля риска требуется немедленная фиксация убытка.

Преимущества стратегии

Высокая системность

Главное преимущество стратегии отслеживания импульса — её высокая систематизированность и стандартизация. Логика торговли чёткая, каждый вход и выход имеют ясные принципы и правила, исключающие хаотичные сделки.

Это делает стратегию легко воспроизводимой: пользователь может настроить её и применять в долгосрочной перспективе без необходимости ручного вмешательства.

Контроль риска

Стратегия включает многоуровневые механизмы контроля риска: определение основной силы, вспомогательное подтверждение, установка уровней стоп-лосса и т.д., что эффективно снижает несистематические риски.

В частности, стратегия открывает позиции только при высокой вероятности и устанавливает научно обоснованные стоп-лоссы, максимально предотвращая рост убытков. Это обеспечивает стабильный рост капитала.

Устойчивая доходность

По сравнению с краткосрочными стратегиями, период удержания позиций в стратегии отслеживания импульса дольше, а прибыль на одну сделку выше. Это обеспечивает более стабильную и устойчивую общую доходность.

Кроме того, стратегия следует за среднесрочными и долгосрочными трендами, что позволяет в полной мере использовать волатильность рынка, особенно в условиях сильного тренда.

Предупреждения о рисках

Сложность оптимизации параметров

Стратегия отслеживания импульса включает множество параметров, таких как период ATR, параметры пробоя, параметры стоп-лосса и др. Между этими параметрами существует взаимосвязь, и требуется многократное тестирование для нахождения оптимальной комбинации.

Неправильная настройка параметров может привести к чрезмерной частоте сделок или недостаточному контролю риска. Пользователю необходим определённый опыт в оптимизации стратегий.

Риск ложного пробоя

Стратегия полагается на пробой ценовых уровней для подтверждения направления основной силы и сигналов индикаторов. Однако при пробоях часто возникают ложные прорывы, что увеличивает вероятность попадания в ловушку.

В случае неудачного ключевого пробоя возможны значительные убытки. Это внутренний недостаток стратегии.

Идеи по оптимизации

Внедрение машинного обучения

С помощью алгоритмов машинного обучения можно автоматически выявлять корреляции между параметрами и находить оптимальные комбинации. Это намного эффективнее ручного тестирования.

В частности, можно использовать алгоритм EnvironmentError (возможно, имеется в виду метод обучения с подкреплением) для итеративной оптимизации параметров на основе обучения с подкреплением, максимизируя доходность стратегии.

Добавление дополнительных фильтров

На основе существующих индикаторов можно ввести больше вспомогательных фильтров, таких как индикаторы объема, денежного потока и т.д., для тройной или четверной проверки сигналов пробоя, что повысит надёжность.

Однако избыток фильтров может привести к пропуску возможностей, поэтому необходимо соблюдать баланс интенсивности фильтрации. Кроме того, сами фильтры не должны создавать взаимной корреляции.

Интеграция стратегий

Комбинирование стратегии отслеживания импульса с другими стратегиями позволяет использовать преимущества разных подходов, добиваясь ортогональности и повышая общую стабильность.

Например, добавление краткосрочной контртрендовой стратегии (откатной торговли) после пробоя может зафиксировать дополнительную прибыль.

Заключение

В целом стратегия отслеживания импульса (Momentum Tracking) является рекомендуемой систематизированной стратегией следования за трендом. Она обладает чёткой торговой логикой, эффективным контролем риска и может обеспечить пользователям стабильную и высокую доходность инвестиций.

Однако у стратегии есть и внутренние недостатки: для достижения её максимальной эффективности пользователю необходимо обладать навыками оптимизации параметров и интеграции стратегий. В целом, эта стратегия подходит для количественных трейдеров с определённым опытом.

- 1