Стратегия пробоя на золотом пересечении двух EMA

Обзор

Данная стратегия является трендовой стратегией, основанной на золотом пересечении и кресте смерти экспоненциальных скользящих средних (EMA) с периодами 5 и 34 минуты. Когда быстрая линия пересекает медленную снизу вверх, открывается длинная позиция; когда быстрая линия пересекает медленную сверху вниз, открывается короткая позиция. Также устанавливаются тейк-профит и стоп-лосс для контроля рисков.

Принцип стратегии

- Сигналы формируются быстрой линией EMA5 и медленной линией EMA34. EMA5 отражает недавние изменения цены, EMA34 – среднесрочные изменения цены.

- Когда быстрая линия пересекает медленную снизу вверх, это золотое пересечение, указывающее на то, что краткосрочная динамика лучше среднесрочной – удерживается длинная позиция.

- Когда быстрая линия пересекает медленную сверху вниз, это крест смерти, указывающий на то, что краткосрочная динамика хуже среднесрочной – удерживается короткая позиция.

- Устанавливаются тейк-профит и стоп-лосс для фиксации прибыли и контроля рисков.

Анализ преимуществ

- Использование двойных EMA фильтрует ложные пробои, предотвращая попадание в ловушку.

- Отслеживание среднесрочного тренда увеличивает возможности для получения прибыли.

- Установка тейк-профита и стоп-лосса эффективно контролирует риски.

Анализ рисков

- Двойные EMA обладают запаздыванием, что может привести к упущению краткосрочных торговых возможностей.

- Слишком широкий стоп-лосс увеличивает риск убытков.

- Слишком узкий тейк-профит не позволяет максимизировать прибыль.

Направления оптимизации

- Оптимизация параметров EMA для поиска наилучшего сочетания.

- Оптимизация уровней тейк-профита и стоп-лосса для фиксации большей прибыли.

- Добавление других индикаторов для фильтрации сигналов, например MACD, KDJ и т.д., для повышения точности сигналов.

Заключение

Данная стратегия генерирует торговые сигналы на основе золотого пересечения и креста смерти двойных скользящих средних EMA, а также использует тейк-профит и стоп-лосс для контроля рисков. Это простая и эффективная среднесрочная трендовая стратегия. Оптимизация параметров тейк-профита и стоп-лосса, а также внедрение дополнительных индикаторов для фильтрации сигналов могут ещё больше усилить стабильную доходность стратегии.

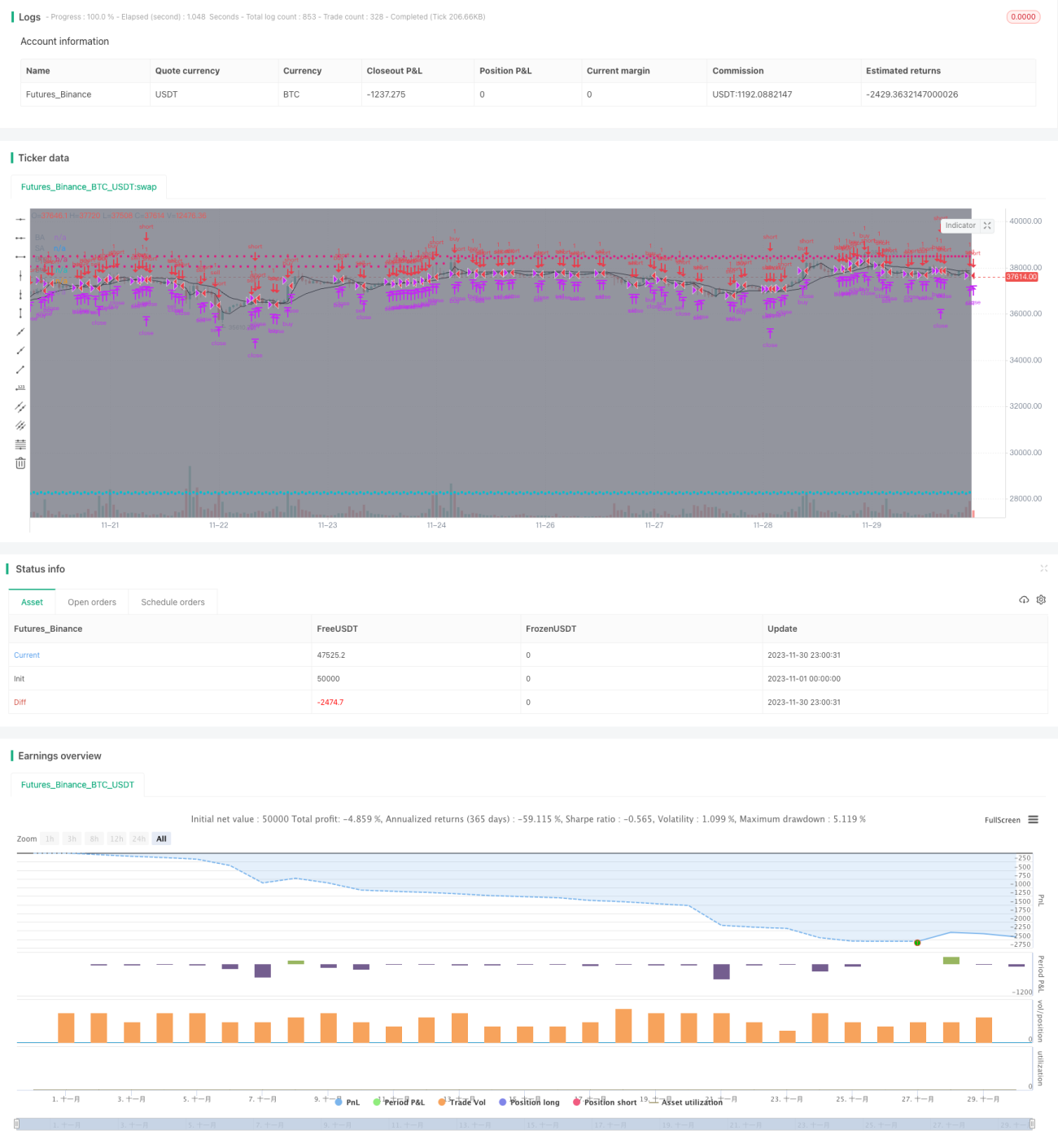

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1