Двухфакторная количественная стратегия отслеживания разворота

Обзор

Данная стратегия сочетает разворот по паттерну «123» и индикатор Awesome Oscillator, реализуя двухфакторную количественную торговлю на разворотах с отслеживанием тренда. Основная идея заключается в том, чтобы при определении разворота рынка одновременно учитывать сигналы Awesome Oscillator (бычий/медвежий) для более точного выбора момента входа.

Стратегия в основном подходит для среднесрочной и краткосрочной торговли на разворотах. За счёт множественного подтверждения факторов она позволяет эффективно отсеивать ложные развороты и повышать качество сигналов.

Принцип стратегии

-

Разворот по паттерну «123»

Сравнивается цена закрытия за последние два дня и текущая цена закрытия, формируя модель «высокий-высокий-низкий» или «низкий-низкий-высокий», что указывает на возможный разворот.

Одновременно требуется, чтобы стохастический осциллятор (Stochastic) находился в зоне перекупленности или перепроданности, что дополнительно подтверждает разворот и отсеивает ложные сигналы.

-

Awesome Oscillator

Awesome Oscillator — это импульсный индикатор, построенный на разнице между краткосрочной и среднесрочной скользящими средними. Когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу; снизу вверх — сигнал на покупку.

В данной стратегии используется направление (бычий/медвежий) этого индикатора для определения точек входа и выхода.

-

Двойное подтверждение

Совместное подтверждение разворота по паттерну «123» и Awesome Oscillator позволяет эффективно отсеивать ложные развороты и повышать точность момента входа.

Преимущества стратегии

-

Двухфакторное определение точек разворота позволяет эффективно фильтровать ложные сигналы разворота.

-

Awesome Oscillator как импульсный индикатор повышает точность выбора момента входа.

-

Включение стохастического осциллятора помогает избежать риска покупки на пике или продажи на дне.

-

Сама стратегия разворота обычно обладает высоким процентом выигрышных сделок и выгодным соотношением прибыли к убытку.

Риски стратегии

-

Риск неудачи разворота остаётся. Использование двух факторов снижает его вероятность, но не устраняет полностью.

-

Риск переоптимизации. Параметры индикаторов необходимо тестировать и оптимизировать для разных рынков, чтобы избежать подгонки под исторические данные.

-

Риск работы против тренда. При сильном тренде стратегия разворота может привести к убыткам. Для контроля рисков можно установить стоп-лоссы.

Направления оптимизации

-

Тестирование и оптимизация комбинаций параметров индикаторов для повышения их устойчивости.

-

Добавление стратегии стоп-лосса для ограничения убытков по каждой сделке.

-

Учёт отраслевой и секторной принадлежности для избежания некорректного выбора акций.

-

Оптимизация периода удержания позиции, чтобы избежать слепого следования за разворотом.

-

Тестирование различных систем скользящих средних в качестве дополнительных условий.

Заключение

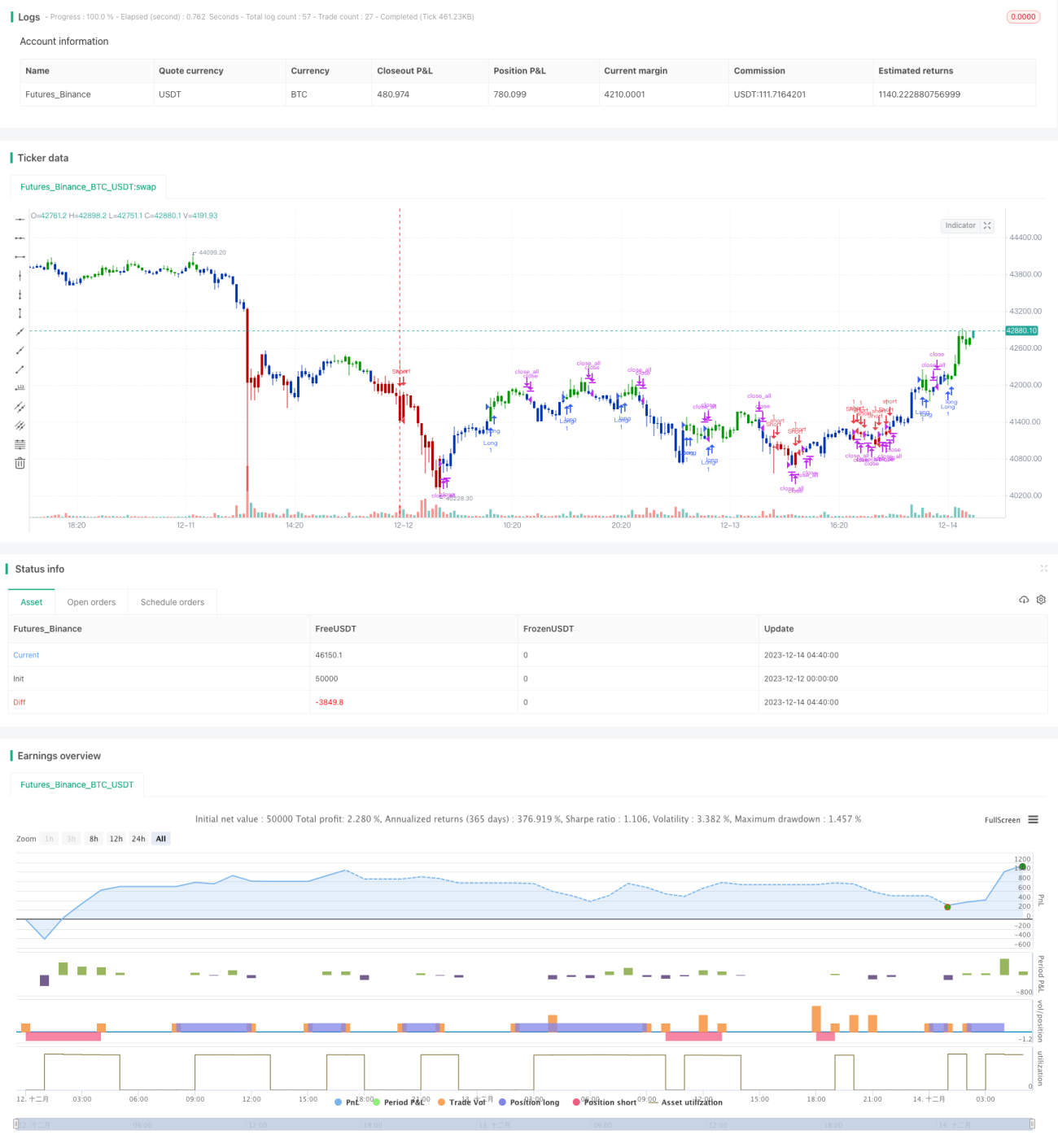

Резюмируя, данная двухфакторная количественная стратегия разворота с отслеживанием, обеспечивая определённую вероятность прибыли и выгодное соотношение прибыли к убытку, использует Awesome Oscillator как вспомогательный инструмент для выбора момента входа, а стохастический осциллятор помогает избежать покупки на пике. Это позволяет эффективно управлять рисками разворотной торговли и обладает высокой практической ценностью.

Однако нельзя игнорировать риски, присущие самой разворотной стратегии. Необходимо оптимизировать параметры индикаторов, устанавливать условия стоп-лосса и т.д. для контроля рисков. При правильном применении эта стратегия способна обеспечить инвестору стабильную сверхдоходность.

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1