Двухтрековая обратная MACD стратегия количественной торговли

Обзор

Эта стратегия представляет собой количественную торговую стратегию с двойной обратной полосой и обратным MACD. Она основана на техническом индикаторе, описанном Уильямом Блау в его книге «Momentum, Direction and Divergence», и расширяет его. Стратегия также включает функцию бэктестинга и может быть дополнена такими возможностями, как оповещения, фильтры, трейлинг-стоп и т. д.

Принцип стратегии

Основным индикатором стратегии является MACD. Она вычисляет быструю скользящую среднюю EMA(r) и медленную скользящую среднюю EMA(slowMALen), а затем их разность xmacd. Кроме того, вычисляется EMA(signalLength) от xmacd, что даёт xMA_MACD. Когда xmacd пересекает xMA_MACD вверх, открывается длинная позиция, при пересечении вниз — короткая. Ключевая особенность стратегии — обратные торговые сигналы: соотношение xmacd и xMA_MACD противоположно обычному индикатору MACD, откуда и происходит название «обратный MACD».

Кроме того, в стратегии используется фильтр тренда. При появлении сигнала на покупку, если настроен бычий трендовый фильтр, проверяется, находится ли цена в восходящем тренде; аналогично для сигнала на продажу проверяется нисходящий тренд. Индикаторы RSI и MFI также могут использоваться для фильтрации сигналов. Настроенный механизм стоп-лосса позволяет ограничить убытки сверх порога.

Преимущества

Главное преимущество стратегии — мощная функция бэктестинга. Можно выбирать различные торговые инструменты, задавать временной диапазон тестирования и оптимизировать стратегию на основе конкретных данных. По сравнению с простой стратегией MACD, она добавляет оценку тренда, перекупленности/перепроданности, что позволяет отсеивать некоторые ложные сигналы. Двойной обратный MACD отличается от традиционного MACD и может улавливать возможности, которые традиционный MACD мог бы упустить.

Анализ рисков

Основной риск стратегии связан с её обратным подходом. Хотя обратные сигналы могут обеспечить некоторые возможности, они также означают отказ от некоторых обычных точек входа/выхода по MACD, что требует тщательной оценки. Кроме того, сам MACD склонен к ложным бычьим сигналам. При флэтовом рынке стратегия может генерировать избыточное количество сделок, увеличивая торговые издержки и проскальзывания.

Для снижения риска можно скорректировать параметры, оптимизировать длины скользящих средних; комбинировать трендовые и индикаторные фильтры, чтобы избегать сигналов на боковом рынке; увеличить расстояние стоп-лосса, чтобы контролировать убытки по отдельным сделкам.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Подбор параметров быстрой и медленной полос, оптимизация длин скользящих средних на основе данных конкретного инструмента для поиска наилучшей комбинации.

- Добавление или настройка трендовых фильтров в зависимости от результатов бэктестинга для повышения доходности.

- Тестирование различных механизмов стоп-лосса: фиксированный стоп или трейлинг-стоп.

- Попытка комбинировать другие индикаторы, такие как KD, полосы Боллинджера и т. д., для установки дополнительных условий фильтрации, обеспечивающих качество сигналов.

Заключение

Количественная торговая стратегия с двойной обратной полосой и обратным MACD заимствует идею классического индикатора MACD, расширяя и улучшая её. Стратегия обладает такими преимуществами, как гибкая настройка параметров, богатый выбор фильтров и мощная функция бэктестинга. Это позволяет проводить индивидуальную оптимизацию для различных торговых инструментов, что делает её перспективной количественной торговой стратегией, заслуживающей изучения.

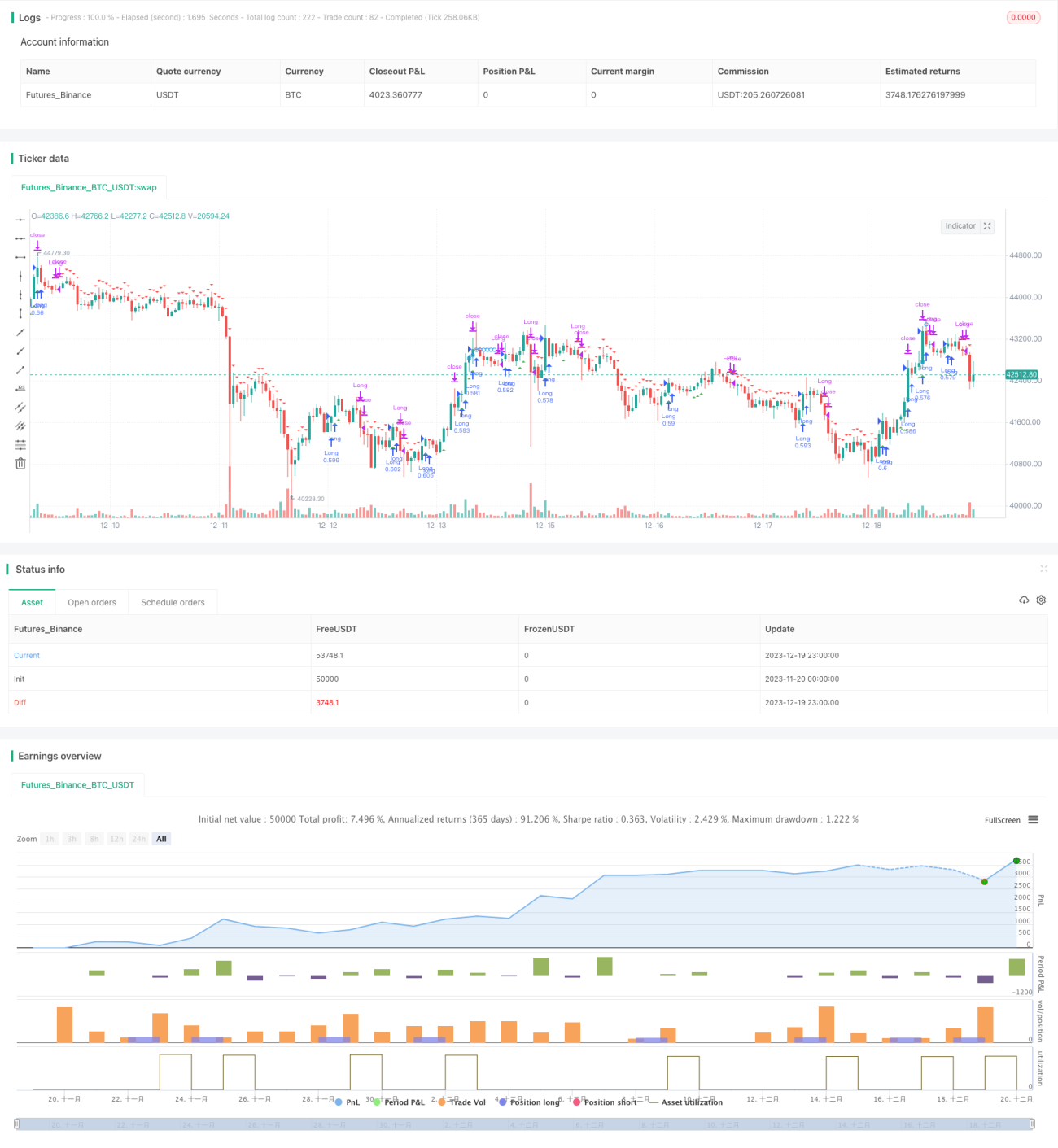

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1