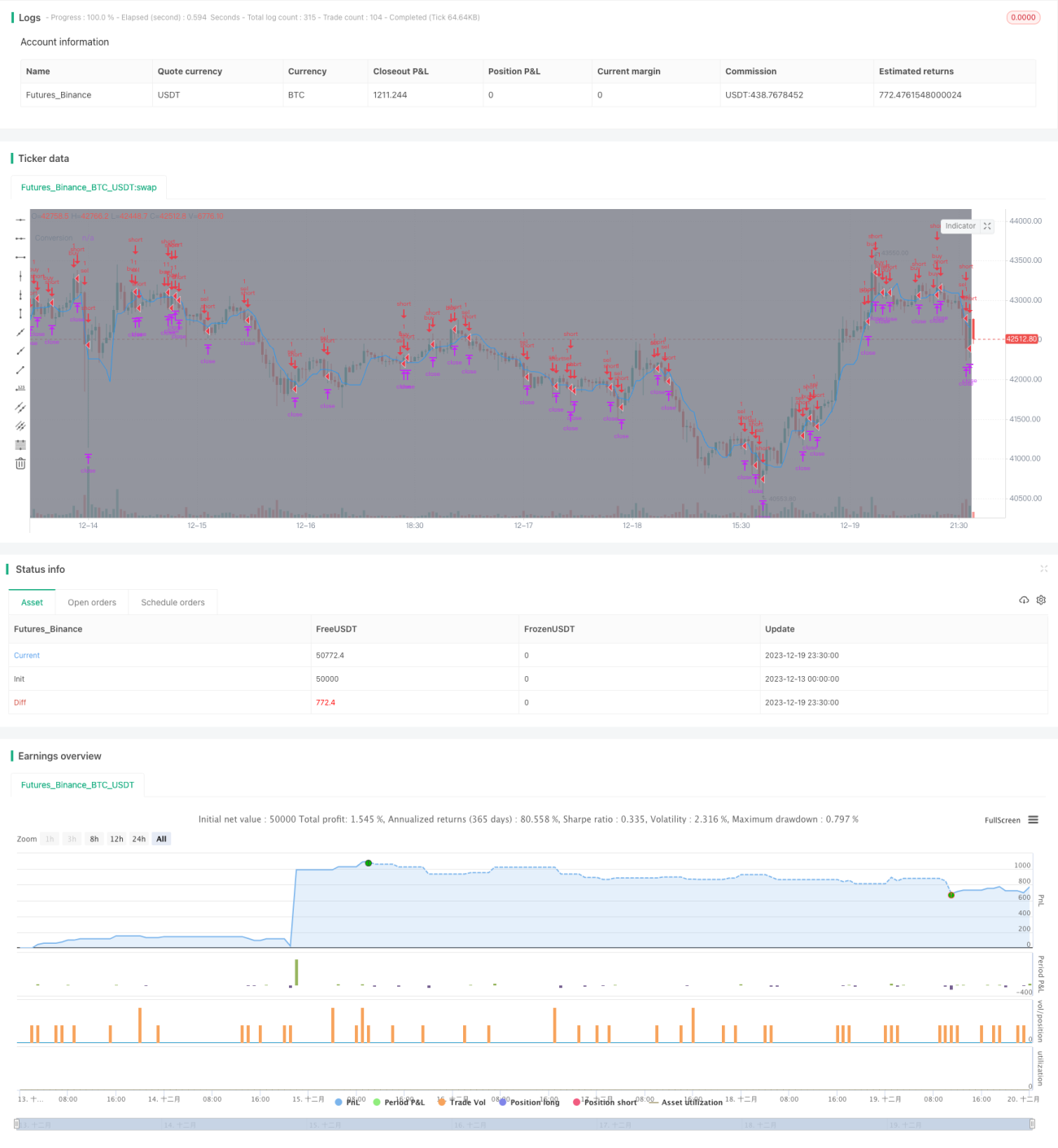

Количественная краткосрочная стратегия на основе облака Ишимоку

Обзор

Стратегия краткосрочной количественной торговли на основе облака Ишимоку (Ichimoku Cloud Quant Scalping Strategy) сочетает в себе индикатор «Облако Ишимоку» и средний индекс направленного движения (ADX). Стратегия использует облако Ишимоку для определения направления тренда, а индикатор ADX — для фильтрации нетрендовых рынков, выполняя краткосрочные операции в условиях трендового движения.

Принцип стратегии

Стратегия состоит из двух основных частей:

-

Определение направления тренда с помощью облака Ишимоку

- Conversion Line: медианная линия за последние 7 периодов

- Base Line: медианная линия за последние 26 периодов

- Leading Span A: средняя точка Conversion Line и Base Line

- Leading Span B: медианная линия за последние 52 периода

Когда цена находится выше облака — это восходящий тренд, ниже — нисходящий. Стратегия использует пробой Conversion Line для определения разворота тренда.

-

Фильтрация нетрендовых рынков с помощью индикатора ADX

- Если ADX больше 20 — рынок трендовый, стратегия генерирует сигналы.

- Если ADX меньше 20 — рынок находится в флэте, стратегия не торгует.

Правила торговли:

- Вход в длинную позицию: цена пробивает Conversion Line вверх, и ADX > 20

- Вход в короткую позицию: цена пробивает Conversion Line вниз, и ADX > 20

- Стоп-лосс: 150 пунктов

- Тейк-профит: 200 пунктов

Преимущества

Стратегия обладает следующими преимуществами:

-

Следование тренду, избегание флэта. Облако Ишимоку позволяет точно определить направление тренда и точки разворота, а индикатор ADX отсеивает боковые рынки, предотвращая ложные пробои.

-

Контроль просадок. Стоп-лосс в 150 пунктов эффективно ограничивает убытки по каждой сделке.

-

Высокое соотношение прибыли к риску. Тейк-профит — 200 пунктов, стоп-лосс — 150 пунктов, соотношение 1.33, что способствует получению прибыли.

-

Умеренная частота сделок. Торговля ведётся только в трендовые периоды, без частых входов и выходов.

Риски

Стратегия также сопряжена со следующими рисками:

-

Риск ошибочного определения тренда. При неверном определении разворота тренда облаком Ишимоку возникают ложные сигналы. Для оптимизации можно увеличить периоды параметров.

-

Риск пробития стоп-лосса. В быстро движущемся рынке стоп-лосс может быть пробит. Можно использовать трейлинг-стоп или расширить диапазон стопа.

-

Риск ночной и предторговой сессии. По умолчанию стратегия работает только в дневную сессию; её сигналы могут быть неэффективны в ночное время и в предторговый период. Можно настроить круглосуточную торговлю или разработать отдельные стратегии для этих периодов.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

-

Оптимизация параметров облака Ишимоку. Протестировать различные настройки Conversion Line, Base Line и Leading Span для поиска наилучшей комбинации.

-

Оптимизация параметров ADX и порога. Протестировать период ADX и пороговое значение фильтра для выбора оптимальных.

-

Оптимизация тейк-профита и стоп-лосса. Определить оптимальные уровни на основе исторических данных.

-

Трейлинг-стоп. Внедрить плавающий стоп для лучшего сопровождения тренда и фиксации прибыли.

-

Дополнительные индикаторы для подтверждения тренда. Добавить MACD, KD и другие индикаторы для повышения точности сигналов.

-

Адаптивная оптимизация. Для сильно различающихся инструментов настроить индивидуальные параметры стратегии.

Заключение

Стратегия краткосрочной количественной торговли на основе облака Ишимоку объединяет преимущества облака Ишимоку и индикатора ADX: она точно определяет точки разворота тренда, эффективно отсеивает боковые рынки и избегает ложных сигналов. Сочетание высокого соотношения прибыли к риску и контролируемой просадки делает её подходящей для краткосрочной торговли по тренду. С помощью оптимизации параметров, улучшения стоп-лосса и дополнительных индикаторов можно повысить стабильность и доходность стратегии.

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1