Индикатор RSI в сочетании с торговой стратегией Bollinger Bands

Обзор стратегии

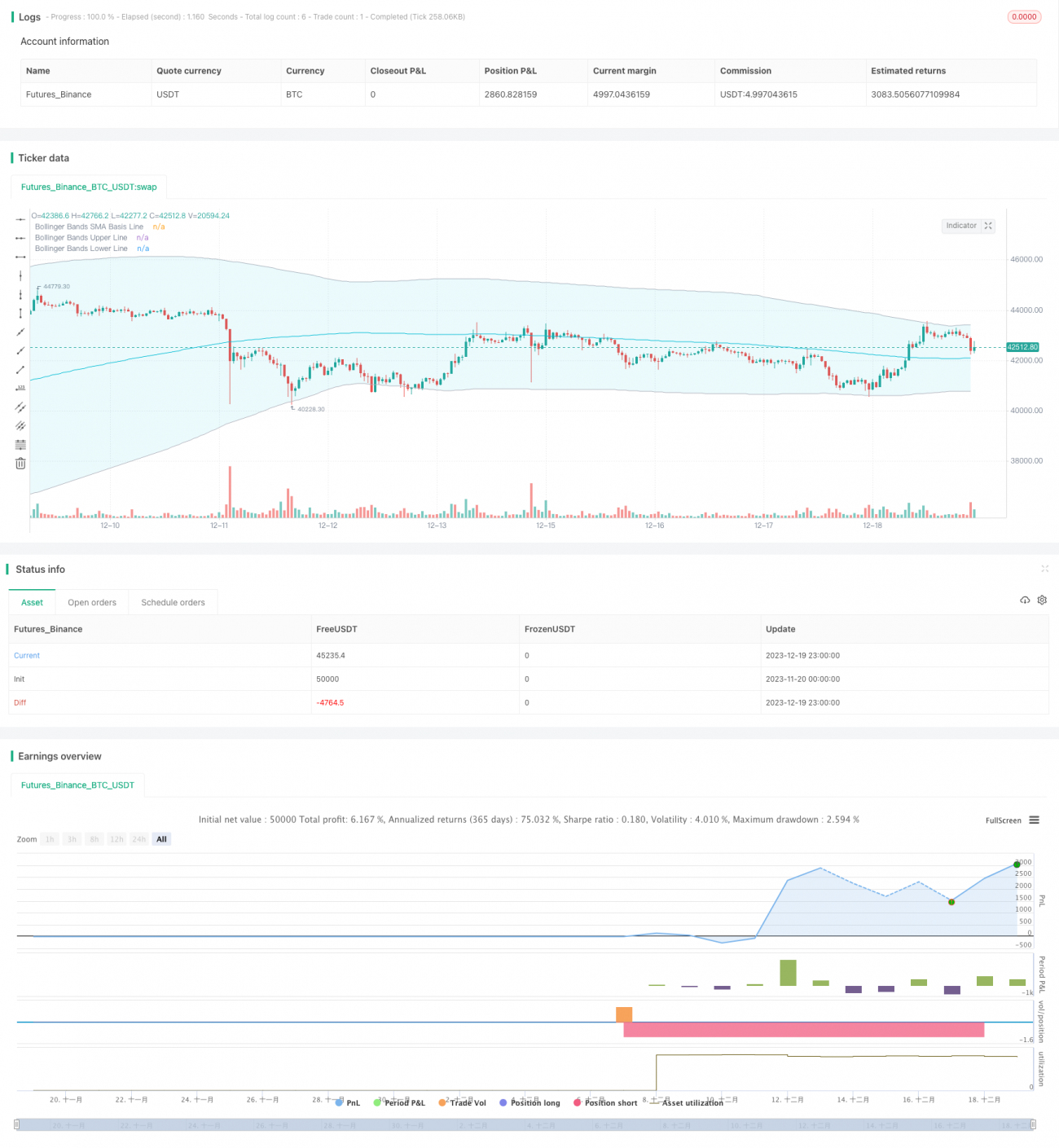

Эта стратегия называется стратегией RSI Bollinger Bands TP/SL Stop Loss. Эта стратегия объединяет индикаторы RSI и Bollinger Bands TP/SL и позволяет установить тренд и совершить сделку с прорывом.

2. Принципы стратегии

1. RSI указывает на обратную сторону

Показатель RSI позволяет определить, находится ли акция в пределах перекупки и перепродажи. Если RSI выше установленной линии перекупа, то это перекупка, а если она меньше установленной линии перепродажи, то это перепродажа.

2. Брин с тенденцией к осуждению

Брин-пояса, рассчитывая стандартную разницу цены акции, получают верхнюю и нижнюю траектории цены акций. Верхняя траектория является линией сопротивления, а нижняя траектория - линией поддержки.

3. RSI в сочетании с Брин-Бендом

Когда индикатор RSI появляется на нижнем обратном сигнале, а цены на акции прорываются вниз по Бриньовой полосе, считается, что ситуация изменилась вверх, сделайте больше; когда индикатор RSI появляется на верхнем обратном сигнале, а цены на акции упали вверх по Бриньовой полосе, считается, что ситуация изменилась вверх, сделайте пробел.

Третье: стратегические преимущества.

1. Двойная фильтрация увеличивает точность сигнала

RSI и BRI используются для определения трендов и обратных точек. Использование обоих в сочетании может повысить точность идентификации реальных сигналов о покупке и продаже и избежать ложных прорывов.

2. Контроль риска с помощью механизма остановки сбоев

Стратегия устанавливает стоп-стоп-стоп-убыток, делая стоп-стоп-стоп в качестве входной ценыСтоп-стоп - это начальная цена.(1- Stop Loss Ratio); напротив, форекс позволяет закрепить прибыль, максимально избежать убытков и контролировать риски.

3. Настраиваемое направление покупки и продажи

Стратегия позволяет пользователям выбирать между оптовой, оптовой или двусторонней торговлей. Пользователи могут выбирать различные направления в зависимости от рыночных условий, гибко контролируя риски.

Стратегические риски

Первая - чувствительная к параметрам.

Стандартный разрыв в размерах ленты бурин влияет на ширину ленты бурин, что влияет на появление торговых сигналов. Если параметры установлены неправильно, может быть создано множество ошибочных сигналов.

2. Опасность остановки

В случае, если произойдет V-образный поворот, параметры стоп-стоп могут быть слишком радикальными и привести к ненужным потерям.

3. RSI-чувствительный параметр

Параметры RSI также влияют на форму кривой RSI. Если параметры RSI установлены неправильно, то точность обратного сигнала RSI снижается.

Пятое: оптимизация стратегии

1. Оптимизация параметров RSI

Можно проверить больше параметров длины RSI, чтобы найти оптимальную комбинацию параметров.

2. Оптимизация параметров Бринской полосы

Можно тестировать большее количество параметров длины ленты Бринга и стандартного отклонения, чтобы найти оптимальное сочетание параметров.

3. Тестирование различных пропорций тормозной остановки

Оптимальный параметр Stop Loss Ratio может быть найден с помощью обратного измерения.

6. Заключение

Эта стратегия использует RSI и BRI для определения трендов и обратных поворотов, включает в себя контроль риска с помощью механизма остановки и остановки, который позволяет автоматически идентифицировать точки покупки и продажи и своевременно остановить остановку. Эта стратегия также сопряжена с определенными рисками и может быть улучшена, в основном, методами оптимизации параметров и т. Д. В целом, эта стратегия имеет сильную практичность.

- 1