Торговая стратегия комбинированной техники трех драконов

Обзор

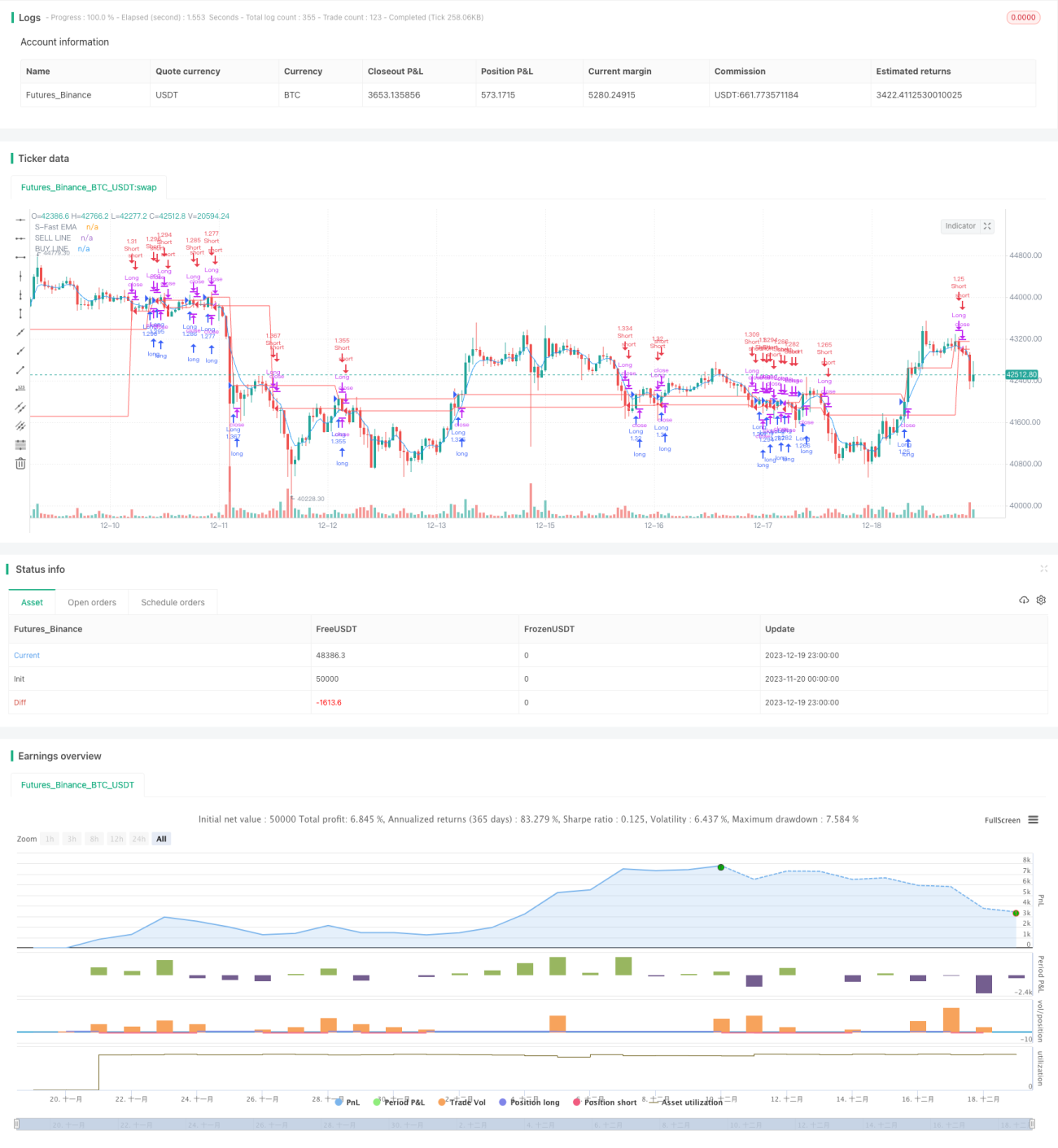

Система «Три дракона» — это составная торговая стратегия, объединяющая индикатор Extended Price Volume Trend, каналы Дончиана и Parabolic SAR. Стратегия использует взаимодополняющие преимущества трёх индикаторов для определения направления рыночного тренда и потенциальных сигналов покупки/продажи.

Принцип стратегии

Сначала стратегия определяет направление тренда с помощью индикатора Extended Price Volume Trend и каналов Дончиана. Когда индикатор Extended Price Volume Trend находится выше базовой линии, а цена выше верхней границы канала Дончиана, это указывает на восходящий тренд; наоборот, когда индикатор Extended Price Volume Trend находится ниже базовой линии, а цена ниже нижней границы канала Дончиана, это указывает на нисходящий тренд.

После определения направления тренда стратегия использует Parabolic SAR для выявления конкретных моментов покупки и продажи. Когда Parabolic SAR пересекает цену сверху вниз, формируется сигнал на покупку; когда Parabolic SAR пересекает цену снизу вверх, формируется сигнал на продажу.

Для дополнительной верификации сигналов стратегия также проверяет направление тренда на нескольких таймфреймах, чтобы избежать входа в рынок в периоды сильной волатильности. Кроме того, стратегия предусматривает несколько уровней тейк-профита для фиксации прибыли и контроля рисков.

Анализ преимуществ

Главное преимущество системы «Три дракона» — использование трёх различных типов индикаторов, которые хорошо дополняют друг друга, что позволяет более полно и точно оценивать рыночную ситуацию. Конкретные преимущества:

- Индикатор Extended Price Volume Trend точно определяет точки смены тренда и силу движения, обладает хорошей фундаментальной основой;

- Каналы Дончиана чётко показывают направление тренда, позволяя хорошо улавливать тренды;

- Parabolic SAR в сочетании с трендовыми индикаторами позволяет точнее находить точки входа и выхода.

Благодаря органичной комбинации индикаторов можно полностью реализовать их сильные стороны, что делает систему «Три дракона» точной в оценке среднесрочных и долгосрочных движений, а также в определении точек входа/выхода, обеспечивая оптимальное соотношение риск/доходность.

Анализ рисков

Система «Три дракона» как составная индикаторная стратегия в целом имеет контролируемый риск, но некоторые риски всё же стоит учитывать:

- Индикатор Extended Price Volume Trend может ошибаться при ложных пробоях и резких разворотах с большим объёмом;

- В периоды бокового движения каналы Дончиана могут сужаться, что увеличивает вероятность ложных сигналов;

- Неправильный выбор параметров Parabolic SAR также может повлиять на точность определения точек входа/выхода.

Для снижения этих рисков рекомендуется скорректировать параметры индикаторов и использовать дополнительные источники информации, чтобы уменьшить вероятность отказа одного индикатора. Кроме того, правильная установка стоп-лоссов и управление позициями имеют решающее значение для общего контроля рисков стратегии.

Оптимизация стратегии

Система «Три дракона» имеет потенциал для дальнейшего улучшения:

- Возможно внедрение алгоритмов машинного обучения для автоматической оптимизации параметров индикаторов;

- Можно рассмотреть добавление индикаторов волатильности для повышения стабильности стратегии;

- Можно интегрировать индикаторы настроений для оценки влияния эмоциональных колебаний рынка на стратегию.

Путём алгоритмической оптимизации параметров, комбинирования нескольких индикаторов и количественного анализа поведения можно повысить доходность и стабильность системы «Три дракона». Мы будем следить за передовыми технологиями в отрасли и постоянно совершенствовать стратегию.

Заключение

Система «Три дракона» — это стратегия, основанная на комбинации технических индикаторов: Extended Price Volume Trend, каналов Дончиана и Parabolic SAR. Их взаимодополняемость позволяет точно оценивать рыночную ситуацию и определять точки входа/выхода. Данная стратегия отличается высокой точностью, контролируемым риском и прошла многократную верификацию, что делает её эффективной системой для среднесрочных и долгосрочных инвесторов. Мы продолжим оптимизировать систему «Три дракона» для достижения ещё более выгодного соотношения риск/доходность.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1