Мультивременная торговая стратегия на основе индикатора волатильности и стохастического индикатора

Обзор

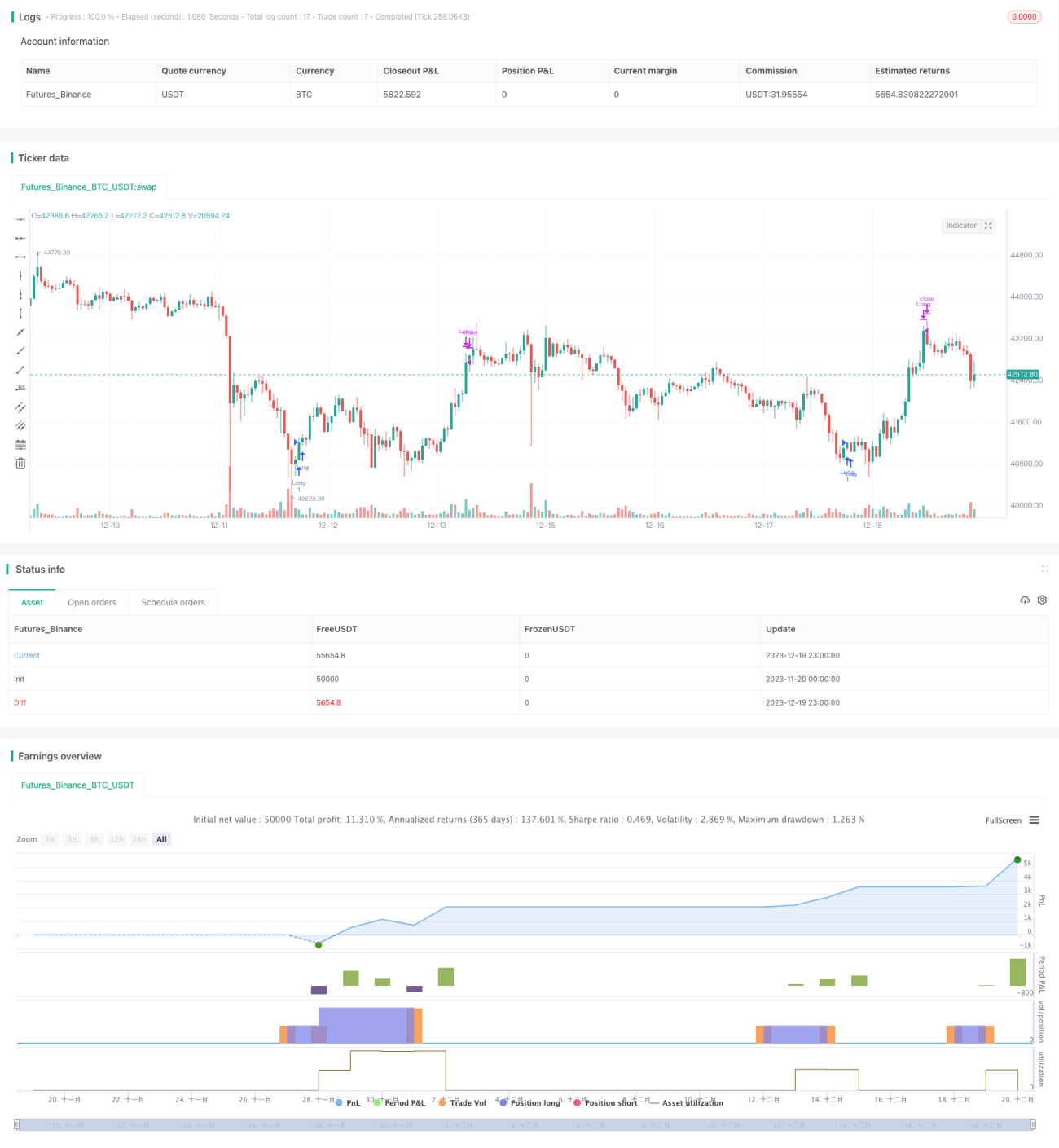

Данная стратегия объединяет индикатор волатильности VIX и стохастический индикатор RSI, используя комбинацию показателей разных временных периодов для эффективного входа при пробое и закрытия позиций при перекупленности/перепроданности. Стратегия имеет большой потенциал для оптимизации и может быть адаптирована под различные рыночные условия.

Принцип стратегии

-

Расчет индикатора волатильности VIX: волатильность вычисляется на основе максимальной и минимальной цены за последние 20 дней. Когда волатильность превышает верхнюю границу, это указывает на панику на рынке; когда она опускается ниже нижней границы, это указывает на самоуспокоенность рынка.

-

Расчет индикатора RSI: вычисляется на основе изменения цен за последние 14 дней. Когда RSI выше 70, это зона перекупленности; когда ниже 30 — зона перепроданности.

-

Объединение двух индикаторов: открытие длинной позиции, когда волатильность превышает верхнюю границу или находится на самом высоком процентиле; закрытие позиции при RSI выше 70.

Преимущества стратегии

- Объединение нескольких индикаторов для комплексной оценки рыночных моментов.

- Взаимная верификация показателей разных временных периодов повышает точность решений.

- Возможность оптимизации и настройки параметров для адаптации к различным торговым инструментам.

Анализ рисков

- Неправильная настройка параметров может привести к множеству ложных сигналов.

- Использование единственного индикатора для закрытия позиции может привести к пропуску разворота цены.

Рекомендации по оптимизации

- Добавление дополнительных подтверждающих индикаторов, таких как скользящие средние, полосы Боллинджера и т.д., для определения момента входа.

- Добавление дополнительных индикаторов закрытия позиции, например, разворотных свечных паттернов и т.д.

Заключение

Данная стратегия использует индикатор VIX для определения рыночного момента и уровня риска, а также индикатор RSI для фильтрации неблагоприятных точек входа в зонах перекупленности/перепроданности, что позволяет входить в рынок в эффективные моменты и своевременно фиксировать убытки. Стратегия имеет большой потенциал для оптимизации и может адаптироваться к более широкому спектру рыночных условий.

- 1