Стохастическая вихревая стратегия

Обзор

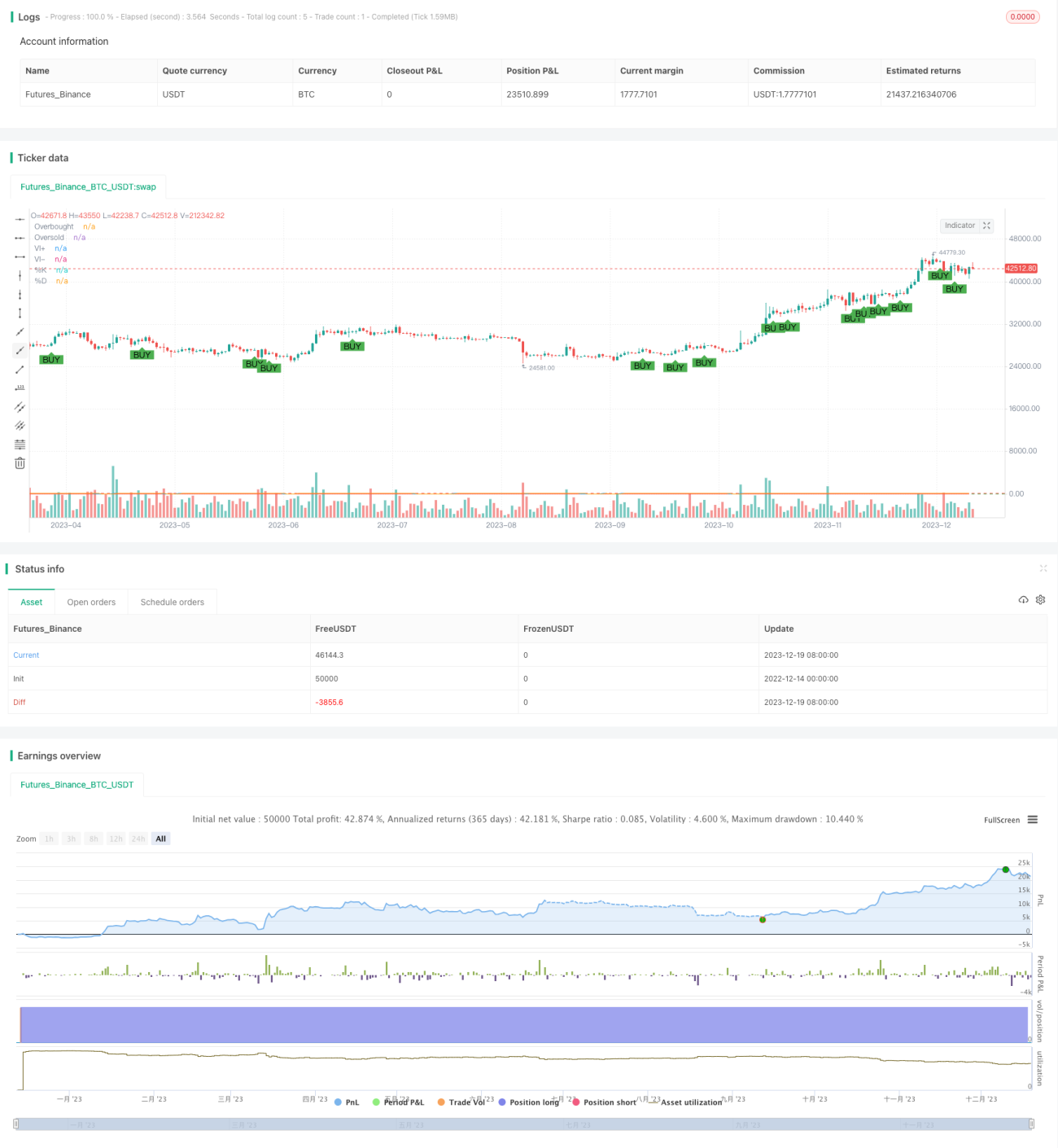

Стратегия стохастического вихря — это стратегия, которая генерирует сигнал на покупку, когда линия K стохастического осциллятора пересекает линию D, а положительный вихревой индикатор выше отрицательного. Стратегия объединяет преимущества стохастического осциллятора и вихревого индикатора, стремясь войти в рынок в моменты разворота цены.

Принцип стратегии

Стратегия основана на двух индикаторах:

-

Стохастический осциллятор (Stochastic Oscillator): сравнивает текущую цену закрытия с максимумом и минимумом за определённый период, отражая перекупленность или перепроданность рынка. Когда быстрая линия K стохастического осциллятора пересекает медленную линию D снизу вверх, это считается сигналом на покупку.

-

Вихревой индикатор (Vortex Indicator): сравнивает максимальные и минимальные колебания за определённый период, отражая вихревое восходящее или нисходящее движение рынка. Когда положительный вихревой индикатор выше отрицательного, это означает, что восходящий импульс цены сильнее нисходящего, и можно покупать.

Сигнал на покупку данной стратегии возникает при пересечении быстрой линии K стохастического осциллятора снизу вверх линии D, что указывает на разворот цены из зоны перепроданности вверх; а условие, что положительный вихревой индикатор выше отрицательного, подтверждает сильный восходящий импульс. Сочетание этих двух сигналов даёт окончательное решение о покупке.

Преимущества

Стратегия объединяет преимущества стохастического осциллятора и вихревого индикатора, обладая следующими особенностями:

-

Позволяет своевременно уловить момент разворота цены вверх; пересечение K линии D отражает разворот.

-

Вихревой индикатор оценивает восходящий импульс, помогая избежать ложных прорывов.

-

Параметры можно настраивать, оптимизируя стратегию.

-

Визуальные сигналы на покупку облегчают интуитивную оценку.

-

Стохастический осциллятор и вихревой индикатор имеют встроенные механизмы, не требующие большого объёма исторических данных, что подходит для реальной торговли.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Сигналы на покупку могут быть ложными, полностью избежать убытков невозможно.

-

Неправильная настройка параметров индикаторов может повлиять на эффективность стратегии.

-

При резких колебаниях цены вероятность отказа индикаторов повышается.

-

Стратегия не определяет рыночный тренд и может генерировать сигналы на покупку даже на медвежьем рынке.

Эти риски можно минимизировать, настраивая параметры индикаторов, устанавливая стоп-лоссы и учитывая общий рыночный тренд. Однако ни одна количественная стратегия не может полностью избежать убытков, требуется принятие определённого уровня риска.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

-

Добавить другие технические индикаторы для оценки общего тренда, чтобы избежать открытия позиций на вершине.

-

Внедрить механизм стоп-лосса для ограничения максимального убытка по одной сделке.

-

Протестировать различные комбинации параметров индикаторов для поиска оптимальных значений.

-

Ужесточить условия открытия позиций для снижения вероятности ложных сигналов.

-

Учитывать торговые издержки и установить минимальную цель по прибыли.

Эти улучшения повысят стабильность стратегии, снизят потери и максимально раскроют её потенциал.

Заключение

Стратегия стохастического вихря комплексно учитывает сигналы разворота цены и восходящего импульса, являясь типичной стратегией разворота. Она своевременно улавливает момент разворота цены вверх из зоны перепроданности, одновременно используя вихревой индикатор для оценки восходящего импульса, что позволяет избежать ложных прорывов. Стратегия гибка в применении, легко реализуема в реальной торговле, а риски управляемы, что делает её одним из вариантов количественных стратегий. Однако ни одна стратегия не может полностью избежать рыночных рисков, к ней следует относиться с осторожностью и одновременно искать возможности для оптимизации, чтобы раскрыть её больший потенциал.

- 1