Количественная торговая стратегия на основе облака Ишимоку

Обзор

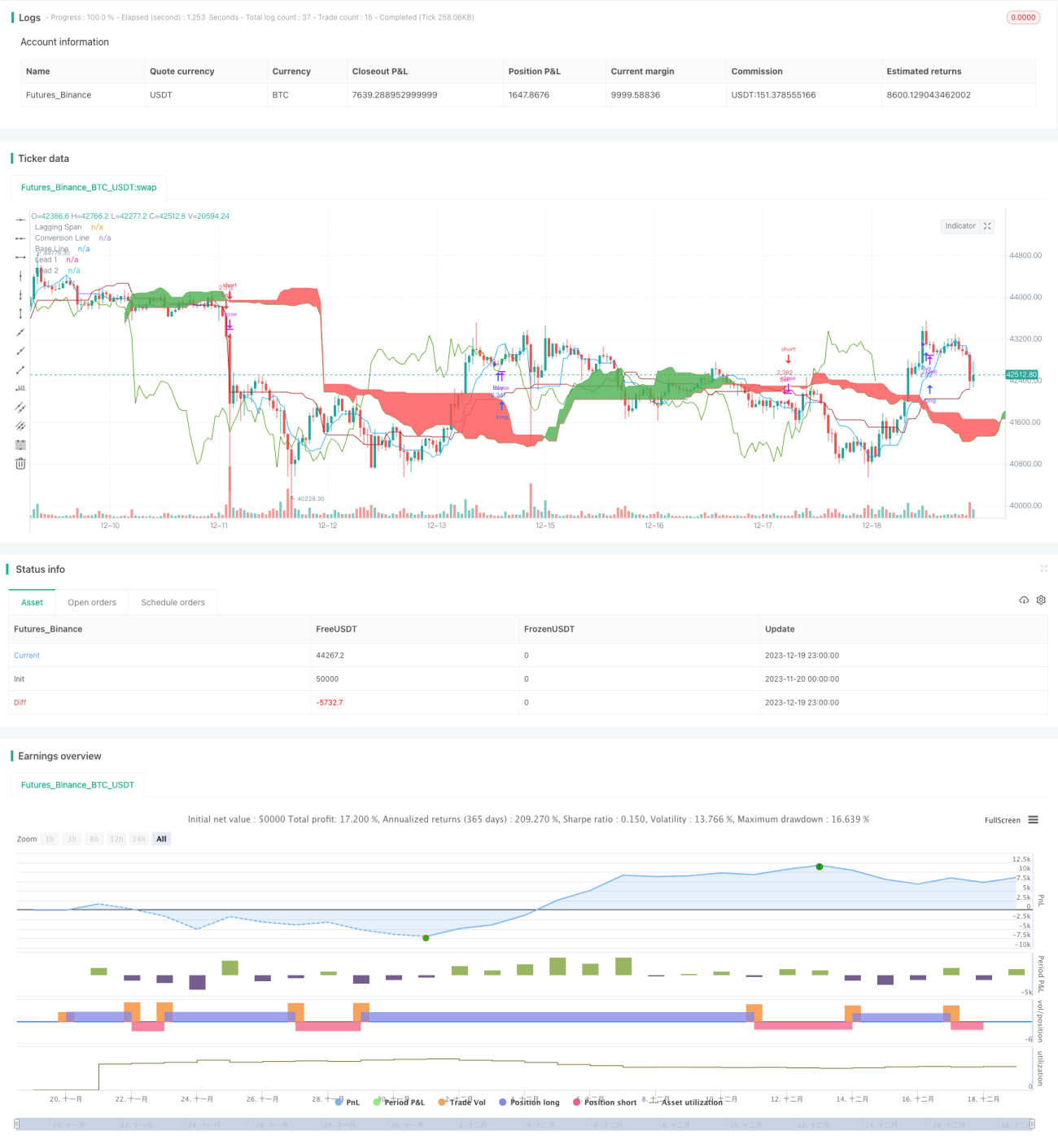

Данная стратегия основана на известном индикаторе технического анализа рынка — облачной диаграмме Ишимоку. Она использует пересечения линий преобразования (Tenkan-sen), базовой линии (Kijun-sen) и облака (Kumo) для определения рыночного тренда и осуществления количественной торговли. Стратегия подходит трейдерам, ориентированным на отслеживание среднесрочных трендов.

Принцип стратегии

Ключевыми элементами стратегии являются три линии облачной диаграммы Ишимоку: линия преобразования, базовая линия и облако. Линия преобразования отражает краткосрочный импульс цены, базовая линия — среднесрочный тренд, а облако визуально показывает зоны поддержки и сопротивления в средне- и долгосрочной перспективе. Стратегия определяет рыночный тренд и генерирует торговые сигналы на основе взаимных пересечений этих трёх линий.

Конкретная логика стратегии строится на следующих правилах:

- Когда базовая линия пересекает облако снизу вверх — среднесрочный тренд переходит в восходящий, открываем длинную позицию.

- Когда линия преобразования пересекает облако снизу вверх — краткосрочная цена начинает отскок, открываем длинную позицию.

- Когда базовая линия пересекает облако сверху вниз — среднесрочный тренд переходит в нисходящий, открываем короткую позицию.

- Когда линия преобразования пересекает облако сверху вниз — краткосрочная цена начинает падение, открываем короткую позицию.

Для фильтрации ложных сигналов стратегия также использует пересечение цены с облаком в качестве дополнительного условия. Только когда линия преобразования или базовая линия пересекает облако и одновременно цена пересекает облако, формируется истинный торговый сигнал.

Преимущества анализа

По сравнению с использованием одиночных индикаторов, таких как скользящие средние, главное преимущество данной стратегии заключается в одновременном учёте данных нескольких временных периодов для оценки изменения структуры рынка. Линия преобразования отражает краткосрочную динамику, базовая линия — среднесрочный тренд, облако — долгосрочные уровни поддержки/сопротивления. Их комбинация позволяет более точно определять точки разворота рынка. Кроме того, сама облачная диаграмма Ишимоку обладает встроенной фильтрацией ложных сигналов, избегая покупки на пиках шума или продажи на впадинах шума, что помогает улавливать средне- и долгосрочные тренды.

Анализ рисков

Основной риск стратегии — высокая чувствительность облачной диаграммы Ишимоку к настройкам параметров. Неправильный подбор параметров может привести к частым ошибочным сигналам. Кроме того, во флэтовых (боковых) движениях облако часто становится плоским, что генерирует множество неопределённых сигналов. Частое открытие и закрытие позиций увеличивает комиссионные издержки. Наконец, средне- и долгосрочная торговля сама по себе несёт риск расширения убытков, поэтому необходимо строго контролировать стоп-лоссы.

Для снижения рисков можно корректировать комбинации параметров, устанавливать стратегии стоп-лосса и тейк-профита, а также комбинировать облачную диаграмму Ишимоку с другими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация комбинаций параметров. Можно тестировать различные периоды для нахождения наиболее подходящих настроек для конкретного торгового инструмента.

- Добавление фильтров. Включение других индикаторов для повышения надёжности определения тренда, например, индикаторов объёма — открывать позицию только при увеличении объёмов.

- Внедрение механизмов стоп-лосса. Использование трейлинг-стопа или временного стопа для ограничения убытков по каждой сделке.

- Сочетание с колебательными стратегиями. На основе средне- и долгосрочного тренда выявлять краткосрочные развороты для входа в позицию.

Заключение

Количественная стратегия на основе облачной диаграммы Ишимоку определяет средне- и долгосрочный тренд по пересечениям базовой линии, линии преобразования и облака, используя эти сигналы для торговли. По сравнению с одиночными индикаторами, она комплексно учитывает данные нескольких временных периодов, что позволяет более надёжно определять структурные изменения. Встроенный механизм фильтрации также позволяет избежать погони за рыночным шумом. При правильной оптимизации параметров и контроле рисков стратегия способна приносить стабильную избыточную доходность. Она подходит опытным трейдерам, ориентированным на средне- и долгосрочное удержание позиций.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1