Стратегия динамического трейлинг-стопа

Обзор

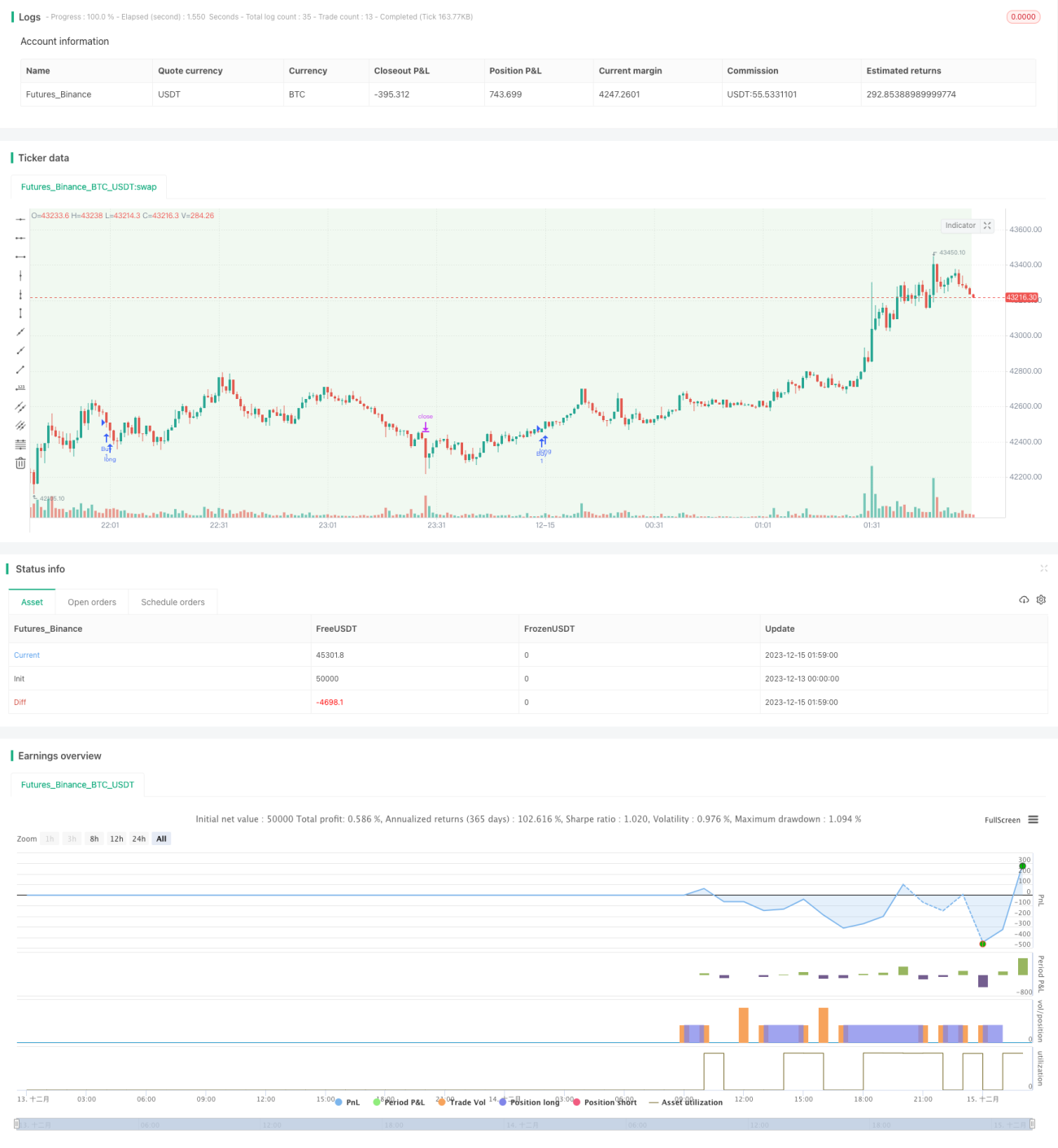

Данная стратегия определяет направление тренда на основе дневных свечей, а затем использует новые максимумы или минимумы, сформированные на 15-минутных свечах, в качестве уровней стоп-лосса или трейлинг-стопа, что позволяет динамически корректировать стоп-лосс для фиксации большей прибыли.

Принцип стратегии

-

Сравнивая цену закрытия дневной свечи с максимальной и минимальной ценой предыдущего дня, определяется направление тренда. Если цена закрытия выше максимума предыдущего дня, тренд считается восходящим; если цена закрытия ниже минимума предыдущего дня, тренд считается нисходящим.

-

При восходящем тренде, когда цена закрытия 15-минутной свечи превышает максимум предыдущей 15-минутной свечи, открывается длинная позиция. При нисходящем тренде, когда цена закрытия 15-минутной свечи ниже минимума предыдущей 15-минутной свечи, открывается короткая позиция.

-

После открытия длинной позиции стоп-лосс устанавливается на минимуме предыдущей 15-минутной свечи. После открытия короткой позиции стоп-лосс устанавливается на максимуме предыдущей 15-минутной свечи.

-

Когда 15-минутная свеча формирует новый максимум или минимум, уровень стоп-лосса корректируется. Для длинной позиции стоп перемещается на новый минимум, для короткой — на новый максимум, реализуя динамический трейлинг-стоп.

Преимущества

Главное преимущество стратегии — возможность динамической корректировки стоп-лосса, что позволяет максимально фиксировать прибыль при сохранении контроля над рисками и снижает вероятность срабатывания стопа.

Конкретные преимущества:

-

Основана на трендовых расчетах, позволяет своевременно определять рыночное направление и выбирать правильную сторону сделки.

-

Торговля на 15-минутном таймфрейме обеспечивает частые входы и выходы, захватывая больше возможностей.

-

Динамическая корректировка стоп-лосса снижает риск его срабатывания благодаря новым максимумам/минимумам.

-

Разумное расположение стоп-лосса максимально избегает ненужных убытков.

Анализ рисков

Основной риск стратегии связан с ошибками в определении тренда. Конкретные точки риска:

-

Ошибка в определении дневного тренда может привести к неверному направлению сделки.

-

При резких краткосрочных колебаниях рынка высока вероятность пробития 15-минутного стоп-лосса.

-

Неправильное определение точек разворота тренда может привести к убыткам.

Соответствующие методы решения:

-

Добавить индикаторы других таймфреймов для комплексной оценки, чтобы избежать ошибок, основанных только на одном периоде.

-

Оценивать волатильность рынка и при необходимости расширять диапазон стоп-лосса.

-

Добавить механизм определения разворота тренда для своевременного закрытия позиции до разворота.

Направления оптимизации

У стратегии есть потенциал для дальнейшей оптимизации:

-

Добавить индикаторы других периодов для улучшения определения тренда.

-

Протестировать различные размеры стоп-лосса для выбора оптимальных параметров.

-

Добавить индикаторы объема, чтобы избежать ошибочных сделок при дивергенции объема.

-

Внедрить механизм разворота тренда для оптимизации точек выхода.

-

Оценить добавление значения трейлинг-стопа для дальнейшего снижения вероятности срабатывания стоп-лосса.

Заключение

В целом стратегия демонстрирует хорошие результаты, ее логика ясна и понятна. Преимущества включают динамическую корректировку стоп-лосса, частую торговлю и следование тренду, что позволяет эффективно контролировать риски и фиксировать прибыль. Стратегия заслуживает дальнейшего тестирования и оптимизации. Однако есть пространство для улучшения: рекомендуется использовать комплексную оценку с разных сторон, оптимизировать параметры, добавить механизм определения разворота тренда и т.д., чтобы повысить стабильность и доходность стратегии.

- 1