Стратегия на основе множественных временных тройных супертрендов

Обзор

Стратегия "Тройной супертренд" — это трендовая стратегия, основанная на индикаторе супертренда с несколькими временными периодами и скользящей средней. Она эффективно определяет направление тренда, своевременно входит в рынок при формировании тренда и выходит при его развороте, получая прибыль. По сравнению с одиночной стратегией супертренда, тройная стратегия позволяет более точно отображать рыночный тренд и избегать потерь от ложных пробоев.

Принцип стратегии

Стратегия одновременно использует три индикатора супертренда с различными настройками: Супертренд 1, Супертренд 2 и Супертренд 3. Их периоды варьируются от длинного до короткого, задаваясь входными параметрами supertrend1_period, supertrend2_period и supertrend3_period. Три индикатора супертренда работают совместно со скользящей средней EMA, конкретная логика такова:

Сигнал на вход в длинную позицию: когда цена закрытия выше всех трех линий супертренда и скользящей средней — открываем длинную позицию.

Сигнал на вход в короткую позицию: когда цена закрытия ниже всех трех линий супертренда и скользящей средней — открываем короткую позицию.

Таким образом, индикаторы супертренда разных периодов взаимно подтверждают друг друга, избегая искажения рыночного тренда. Добавление скользящей средней EMA позволяет отфильтровать часть ложных пробоев.

Преимущества стратегии

-

Использование тройной системы супертренда позволяет более точно определить тренд, избегая вводящих в заблуждение ложных пробоев.

-

Взаимное подтверждение индикаторов супертренда с различными настройками делает стратегию более надежной.

-

Добавление фильтра в виде скользящей средней помогает дополнительно избежать шума на малых периодах.

-

Стратегия сбалансирована: позволяет как следовать за трендом для получения прибыли, так и своевременно выходить для контроля рисков.

Риски стратегии и способы решения

-

Индикатор супертренда обладает запаздыванием, что может привести к несколько позднему входу. Можно скорректировать параметры или добавить другие опережающие индикаторы.

-

Скользящая средняя как фильтр также имеет проблему запаздывания. Можно протестировать другие сглаживающие индикаторы, такие как EMA, моментум и т.д.

-

При развороте тренда возможны увеличенные потери. Можно установить стоп-лосс или добавить дополнительные индикаторы для выявления потенциального разворота.

-

Неправильная настройка параметров также влияет на эффективность стратегии. Требуется тщательная оптимизация с помощью бэктестинга для нахождения наилучшего сочетания параметров.

Направления оптимизации стратегии

-

Протестировать добавление других индикаторов определения тренда, таких как MACD, DMI и т.д., для проверки точности определения тренда.

-

Попробовать автоматическую оптимизацию параметров, чтобы период и множитель супертренда могли адаптироваться к различным рыночным условиям.

-

Установить динамические условия стоп-лосса и тейк-профита, чтобы стратегия могла автоматически регулировать соотношение прибыли и убытка в зависимости от текущей волатильности.

-

Оптимизировать параметры скользящей средней или ввести другие индикаторы для фильтрации ложных пробоев.

-

Протестировать работу стратегии на более длительных таймфреймах (дневных, недельных и т.д.), чтобы оценить её эффективность при захвате крупных трендов.

Заключение

Стратегия "Тройной супертренд" одновременно использует три набора индикаторов супертренда с различными параметрами, взаимно подтверждающими направление тренда, в сочетании со скользящей средней для фильтрации. Это позволяет эффективно идентифицировать тренд, своевременно входить в рынок и избегать ложных пробоев, являясь надежной трендовой стратегией. Стратегия может быть усовершенствована путём оптимизации параметров, улучшения механизма стоп-лосса, добавления других индикаторов и т.д., что позволяет контролировать риски при захвате средне- и долгосрочных трендов, обладая широкими возможностями для оптимизации.

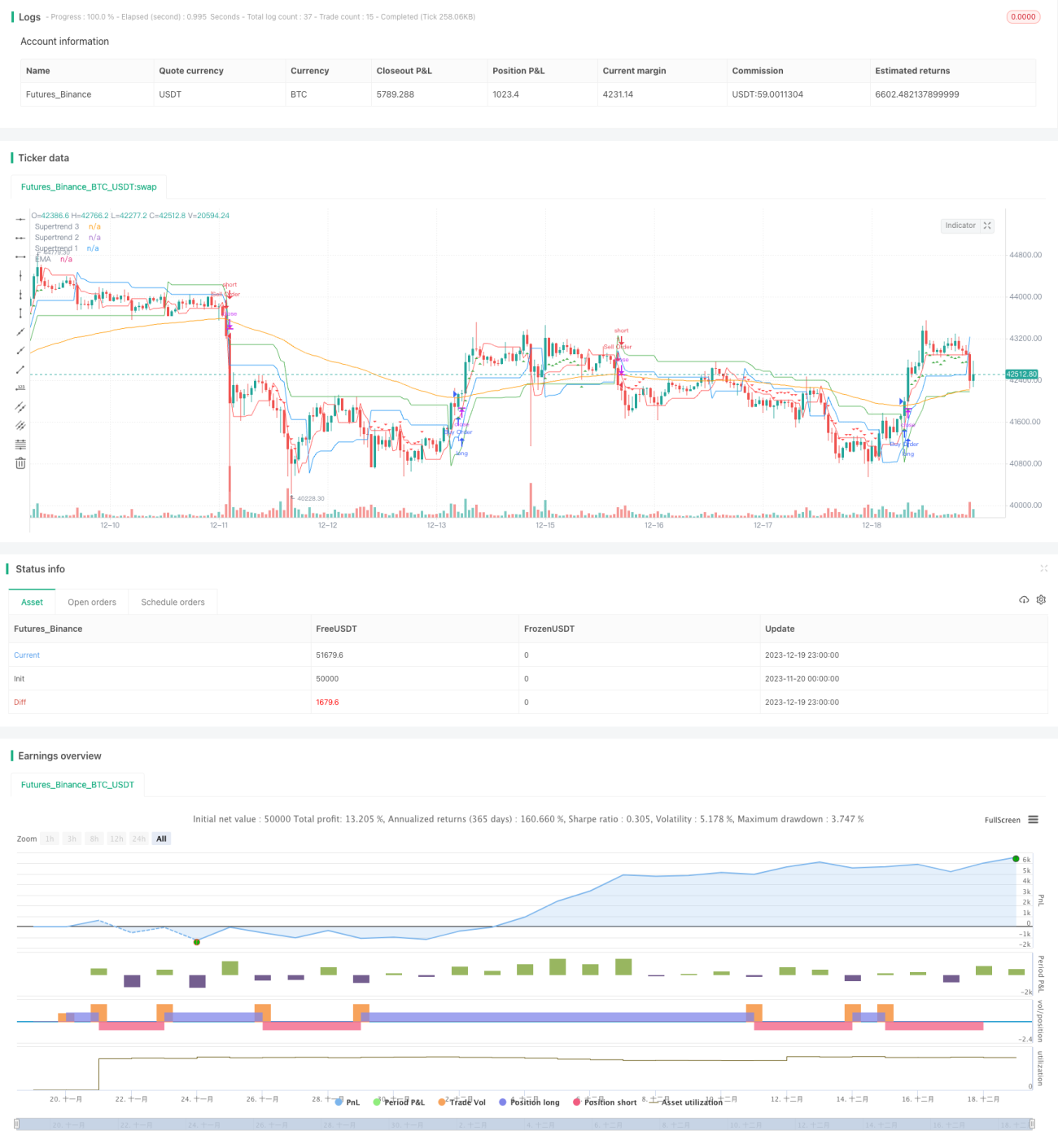

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Supertrend Strategy", shorttitle = "TSS", overlay = true, pyramiding = 1) // Added pyramiding = 1

// Define input settings for Supertrend indicators- 1