Стратегия трендового следования на основе пересечения двух скользящих средних (MA).

Обзор

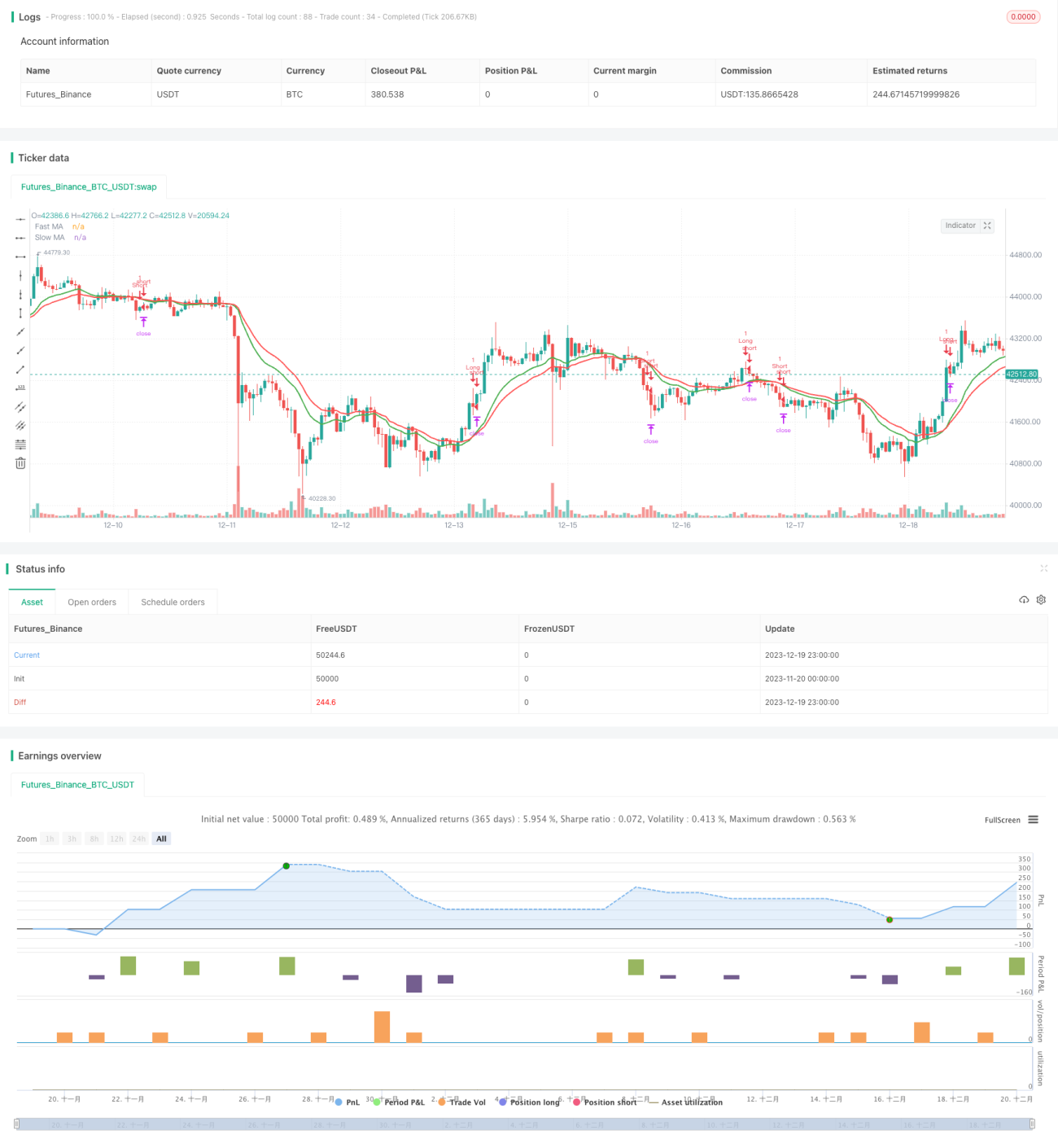

Данная стратегия использует типичный метод следования за трендом на основе пересечения двух скользящих средних, сочетая его с механизмами управления рисками, такими как стоп-лосс, тейк-профит и трейлинг-стоп. Цель – улавливать значительную прибыль при трендовых движениях.

Принцип стратегии

- Рассчитывается быстрая EMA за n дней в качестве краткосрочной скользящей средней.

- Рассчитывается медленная EMA за m дней в качестве долгосрочной скользящей средней.

- Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх – открывается длинная позиция; когда сверху вниз – короткая.

- Условие закрытия: обратное пересечение (например, при длинной позиции обратное пересечение служит сигналом к закрытию).

- Управление рисками осуществляется с помощью стоп-лосса, тейк-профита, трейлинг-стопа и других методов.

Преимущества

- Использование двойной EMA позволяет хорошо определять точки разворота ценового тренда и улавливать трендовые движения.

- Сочетание стоп-лосса, тейк-продолжительности и трейлинг-стопа эффективно контролирует убытки по отдельным сделкам, фиксирует прибыль и снижает просадку.

- Множество настраиваемых параметров позволяет адаптировать стратегию под различные инструменты и рыночные условия.

- Логика стратегии проста и понятна, легко модифицируется.

- Поддерживает как длинные, так и короткие позиции, что позволяет работать на разных типах рынка.

Анализ рисков

- Стратегия на двойных скользящих средних очень чувствительна к ложным пробоям и может приводить к убыткам.

- Неправильная настройка параметров может привести к частым сделкам, увеличивая транзакционные издержки и проскальзывание.

- Стратегия сама по себе не определяет точки разворота тренда, для лучшего результата требуется комбинация с другими индикаторами.

- На боковом рынке генерируется много сигналов, но фактическая прибыльность низкая.

- Требуется оптимизация параметров для различных инструментов и рыночных условий.

Снизить риски можно следующими способами:

- Использовать другие индикаторы для фильтрации ложных пробоев.

- Оптимизировать настройки параметров для уменьшения частоты сделок.

- Добавить индикаторы для определения тренда, чтобы избегать сделок во флэте.

- Корректировать управление размером позиции для снижения риска на одну сделку.

Направления оптимизации

Данную стратегию можно оптимизировать по нескольким направлениям:

- Оптимизировать период быстрой и медленной скользящих средних для разных инструментов и рыночных условий.

- Добавить другие индикаторы для определения тренда и фильтрации ложных пробоев. Типичные примеры: MACD, KDJ и т.д.

- Рассмотреть замену EMA на SMA или взвешенную скользящую среднюю WMA.

- Динамически настраивать расстояние стоп-лосса на основе ATR.

- Гибко регулировать размер позиции на основе подхода к управлению объемом.

- Выполнять адаптивную оптимизацию параметров на основе комбинаций показателей корреляции и волатильности.

Заключение

В целом данная стратегия представляет собой классический трендовый подход на пересечении двух EMA. Она обладает преимуществом в улавливании трендовых движений и сочетается с механизмами управления рисками, такими как стоп-лосс, тейк-профит и трейлинг-стоп. Однако присутствуют и типичные проблемы, такие как высокая чувствительность к шуму и боковым движениям, что может приводить к ложным входам. Внедрение дополнительных вспомогательных индикаторов, оптимизация параметров, динамическая настройка и комбинированное использование могут усилить эффективность стратегии. В целом, при правильной настройке параметров и соответствии рыночным условиям данная стратегия способна показывать хорошие результаты.

- 1