Краткосрочная торговая стратегия на основе индикатора волатильности Чайкина

Обзор

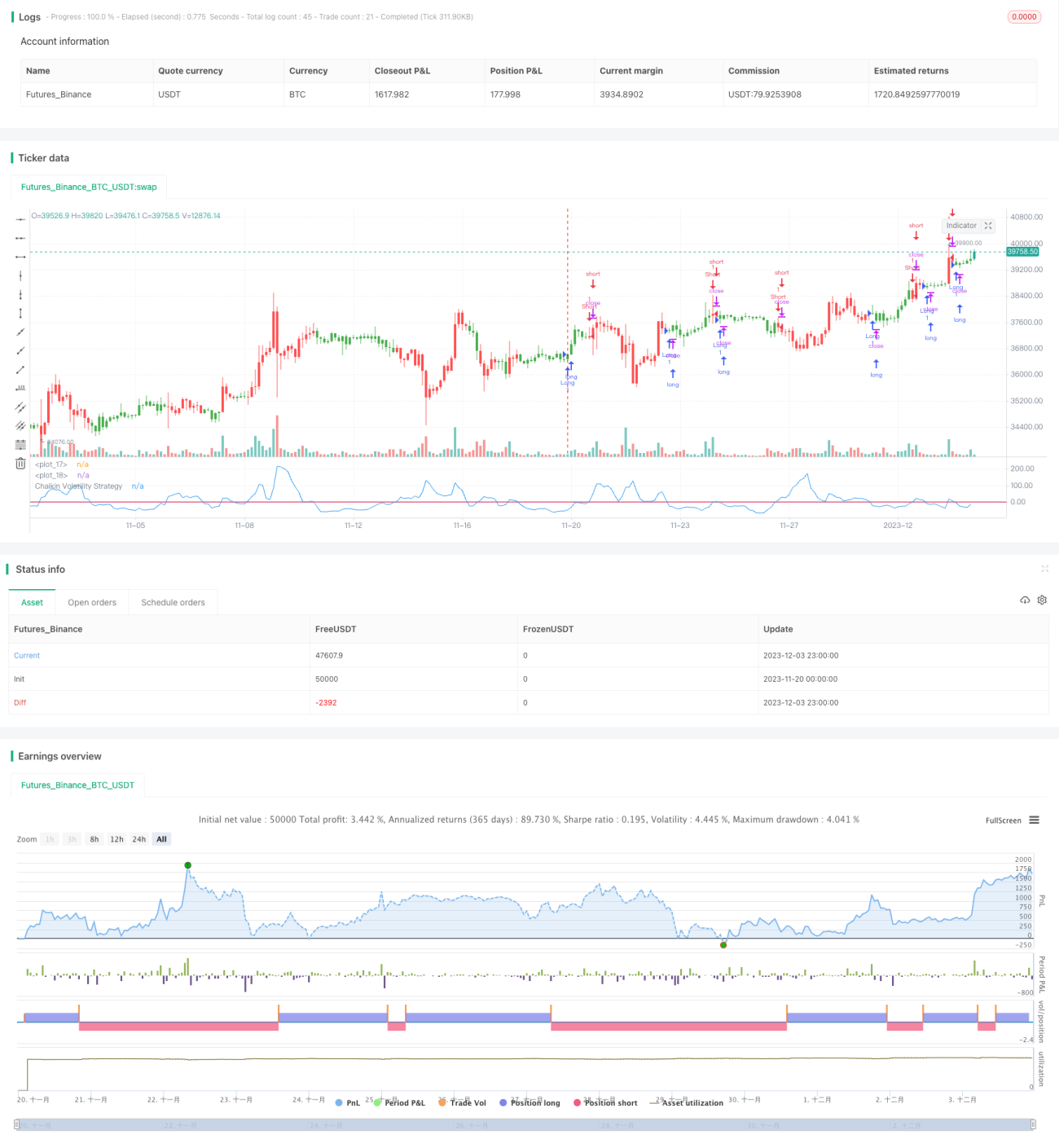

Данная стратегия основана на индикаторе волатильности Чайкина и представляет собой краткосрочную торговую систему, предназначенную в основном для捕捉 краткосрочных колебаний рынка. Основная идея стратегии заключается в выполнении операции покупки или продажи, когда индикатор волатильности Чайкина пересекает заданный порог вверх или вниз.

Принцип стратегии

Индикатор волатильности Чайкина количественно измеряет волатильность, рассчитывая диапазон между максимальной и минимальной ценой ценной бумаги. Когда разница между максимальной и минимальной ценой увеличивается, это указывает на рост волатильности.

Конкретная логика данной стратегии:

- Расчет индикатора волатильности Чайкина (xROC_EMA)

- Установка порогового значения срабатывания (Trigger)

- Когда xROC_EMA пересекает Trigger вверх — открытие длинной позиции; когда xROC_EMA пересекает Trigger вниз — открытие короткой позиции

- Возможность выбора, торговать ли в противоположном направлении

Анализ преимуществ стратегии

Данная стратегия обладает следующими преимуществами:

- Быстрая реакция, подходит для краткосрочной торговли

- Относительно небольшая просадка, обладает определенным эффектом управления капиталом

- Простая реализация, легка для понимания

- Возможность гибкой настройки параметров для адаптации к различным рыночным условиям

Анализ рисков

Данная стратегия также имеет определенные риски:

- Высокая частота сделок из-за краткосрочной торговли, существует риск чрезмерной торговли

- Такие параметры, как Length, Trigger и т.д., легко подвержены переоптимизации

- При развороте тренда сделки могут приводить к убыткам

- Невозможность эффективно отфильтровать рыночный шум, существует определенная вероятность ошибочных сделок

Методы решения соответствующих рисков:

- Соответствующая настройка параметров для контроля частоты сделок

- Оптимизация настроек параметров для предотвращения переоптимизации

- Установка более широких стоп-лоссов, чтобы дать цене пространство для отката

- Комбинирование с другими индикаторами для фильтрации, снижение количества ошибочных сделок

Направления оптимизации стратегии

Данная стратегия может быть оптимизирована по следующим направлениям:

- Комбинирование с индикаторами рыночной структуры для выявления трендов и ключевых уровней поддержки

- Добавление фильтрующих условий для уменьшения количества ложных сигналов, например, включение индикаторов объема, скользящих средних и т.д.

- Динамическая настройка параметров, позволяющая им изменяться в зависимости от рыночных условий

- Оптимизация механизма стоп-лосса, например, использование трейлинг-стопа или Chandelier Exit для фиксации большей прибыли

Заключение

Общая идея стратегии ясна и проста, она обладает характеристиками краткосрочной торговли. Параметры настраиваются гибко, их можно регулировать по мере необходимости. В то же время существуют риски переоптимизации параметров и чрезмерной частоты сделок. Дальнейшая оптимизация позволит повысить робастность параметров стратегии и добиться более стабильных результатов.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1