Мультифакторная модель стратегии моментума и разворота

Обзор

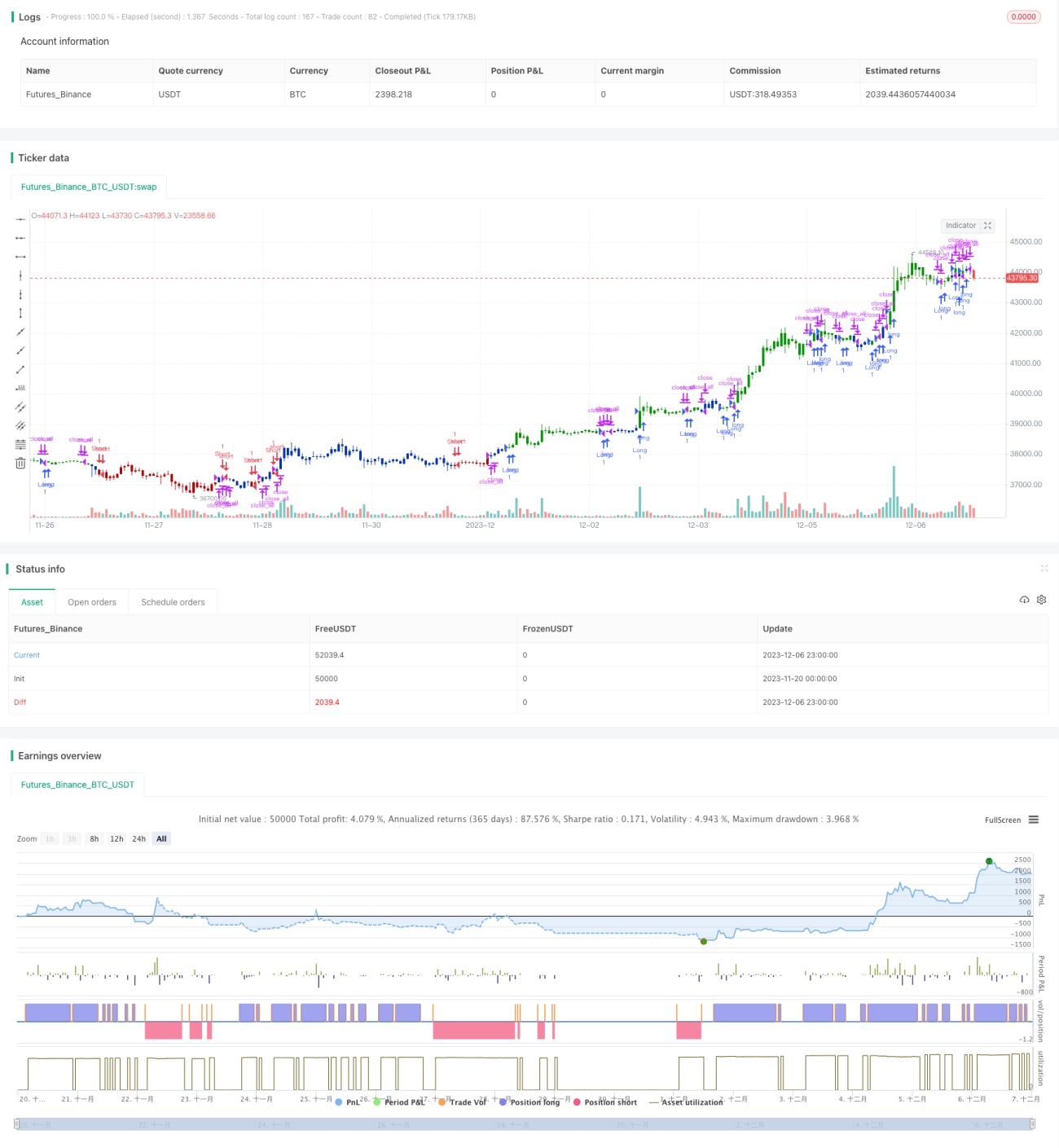

Стратегия моментум-реверса на основе многофакторной модели сочетает в себе многофакторную модель и стратегию моментум-реверса для достижения более стабильной и высокой доходности. Данная стратегия использует 123-реверс и индикатор «Lianxiang» (совместного отклика) в качестве двух независимых сигналов и открывает позицию при совпадении обоих сигналов.

Принцип стратегии

Многофакторная стратегия моментум-реверса состоит из двух подстратегий: стратегии 123-реверса и стратегии индикатора «Lianxiang».

Стратегия 123-реверса основана на непрерывном росте или падении цены в течение 2 дней и использует индикатор STOCH для определения перегретости или переохлаждения рынка для генерации торговых сигналов. Конкретно: если цена растет 2 дня подряд, а медленная линия 9-дневного STOCH ниже 50, то сигнал к покупке; если цена падает 2 дня подряд, а быстрая линия 9-дневного STOCH выше 50, то сигнал к продаже.

Стратегия индикатора «Lianxiang» использует наложение скользящих средних разных периодов и осцилляторов для определения направления и силы тренда. Она включает методы линейного взвешивания и синусоидального сложения для комплексной оценки ситуации с быками и медведями. Этот индикатор классифицируется по уровням: значения от 1 до 9 обозначают сильный бычий тренд, от -1 до -9 — сильный медвежий тренд.

В итоге стратегия открывает длинную или короткую позицию только при совпадении обоих сигналов.

Преимущества анализа

Многофакторная стратегия моментум-реверса объединяет фактор реверса и фактор моментума, что позволяет улавливать возможности разворота, одновременно следуя тренду и избегая ложных пробоев, тем самым обеспечивая более высокую долю успешных сделок. Преимущества стратегии конкретно проявляются в следующем:

- Стратегия 123-реверса как источник сигналов разворота позволяет извлекать сверхдоходность от краткосрочных разворотов.

- Индикатор «Lianxiang» определяет направление и силу тренда, снижая риск убытков из-за слишком большого разворотного пространства.

- Сочетание двух методов в определенной степени взаимно дополняет преимущества и компенсирует недостатки, улучшая качество сигналов.

- По сравнению с единой моделью, многофакторное сочетание повышает стабильность стратегии.

Анализ рисков

Хотя многофакторная стратегия моментум-реверса имеет определенные преимущества, она все же сопряжена со следующими рисками:

- Разворот не завершается, и цена снова разворачивается в противоположную сторону, что приводит к убыткам. Можно соответствующим образом настроить стоп-лосс для защиты.

- При несовпадении сигналов двух методов невозможно определить направление. Можно настроить параметры для повышения степени согласованности.

- Модель слишком сложна, имеет множество параметров, что затрудняет настройку и оптимизацию.

- Необходимо одновременно отслеживать несколько подмоделей, что создает высокую сложность при реальной торговле и психологическую нагрузку. Можно внедрить элементы автоматической торговли для снижения нагрузки.

Направления оптимизации

Многофакторную стратегию моментум-реверса можно оптимизировать по следующим направлениям:

- Настроить параметры стратегии 123-реверса для повышения точности и надежности сигналов разворота.

- Настроить параметры индикатора «Lianxiang», чтобы определяемый тренд был ближе к реальному.

- Внедрить алгоритмы машинного обучения для автоматической оптимизации комбинаций параметров.

- Добавить модуль управления позицией, сделав корректировку позиции более количественной и систематизированной.

- Добавить модуль стоп-лосса. Путем предварительной установки цены стоп-лосса эффективно контролировать убыток по одной сделке.

Заключение

Многофакторная стратегия моментум-реверса комплексно использует фактор разворота и фактор моментума, обеспечивая высокое качество сигналов и достигая более высокой доли успешных сделок за счет наложения нескольких факторов. Данная стратегия обладает двойным преимуществом: улавливание возможностей разворота и следование тренду, что делает ее эффективной и стабильной количественной стратегией. В будущем ее можно постоянно оптимизировать в таких аспектах, как настройка параметров и управление рисками, чтобы进一步提高 отношение доходности к риску.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1