Комбинированная стратегия ценового разворота и RSI

Обзор

Данная стратегия комплексно использует стратегию разворота цены и индикатор относительной силы (RSI), реализуя органичное сочетание определения тренда и определения перекупленности/перепроданности. Часть, отвечающая за разворот цены, определяет, появляется ли сигнал разворота, а часть RSI используется для оценки того, является ли рынок перекупленным или перепроданным. Комбинирование сигналов обеих частей позволяет эффективно отфильтровывать ложные сигналы и повышать качество сигналов.

Принцип стратегии

Часть разворота цены использует паттерн 123 для определения разворота цены. В частности, когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня и нижняя линия канала 9-дневного стохастического осциллятора выше 50, генерируется сигнал на покупку; когда цена закрытия два дня подряд выше цены закрытия предыдущего дня и верхняя линия канала 9-дневного стохастического осциллятора ниже 50, генерируется сигнал на продажу.

Часть RSI определяет, перекуплен или перепродан рынок, на основе того, превышает ли индекс относительной силы 70 или опускается ниже 30. RSI выше 70 является сигналом перекупленности, RSI ниже 30 — сигналом перепроданности.

Наконец, сигналы разворота цены и сигналы RSI подвергаются логической операции «И». То есть только когда оба сигнала являются сигналами на покупку или на продажу, формируется фактический торговый сигнал для входа в рынок. Это позволяет эффективно отсеивать ложные сигналы от одного индикатора, повышая качество сигналов.

Преимущества стратегии

-

Комплексное использование нескольких индикаторов для эффективной фильтрации ложных сигналов.

Стратегия одновременно использует ценовой паттерн и индикатор перекупленности/перепроданности, и вход в рынок осуществляется только при совпадении сигналов. Это максимально уменьшает вероятность ложных сигналов от одного индикатора, обеспечивая надежность каждого сигнала на вход.

-

Разворотный подход как основной, трендовый — как вспомогательный.

Часть разворота цены использует паттерн 123 для определения разворота. Это типичный разворотный метод. В то же время индикатор RSI может определять тренд, выполняя вспомогательную подтверждающую роль. Сочетание разворотного подхода как основного и трендового как вспомогательного позволяет как ловить разворотные возможности, так и избегать противостояния тренду.

-

Простые настройки параметров, легкость в практической торговле.

Стратегия использует только два распространенных индикатора с умеренным количеством параметров. Структура стратегии проста и понятна, практическая реализация не представляет сложности и легко осваивается. Это очень важно для реальных трейдеров.

Анализ рисков

-

Риск неудачи разворота.

Разворотная торговля сама по себе имеет вероятность неудачи, которую нельзя полностью исключить. Когда цена формирует сигнал 123, но затем снова разворачивается обратно, это приводит к неудачной сделке.

-

Риск слишком высокой частоты торговли.

Критерии оценки стратегии относительно свободны, что может привести к генерации большого количества торговых сигналов. Если не контролировать это, частота операций может стать чрезмерной, увеличивая торговые издержки и психологическое давление.

-

Неправильная настройка диапазона RSI.

Диапазон перекупленности/перепроданности RSI по умолчанию составляет 30–70. Это лишь эмпирические параметры. Если реальная рыночная ситуация им не соответствует, можно пропустить правильные сигналы или получить ложные.

Решение рисков

-

Соответствующая корректировка размера позиций для контроля потерь по одной сделке.

-

Добавление фильтрующих условий для снижения частоты торговли. Например, использование скользящих средних.

-

Тестирование на разных рынках с последующей динамической настройкой параметров RSI, установление разумных значений.

Оптимизация стратегии

-

Добавление индикатора скользящей средней.

На существующей основе введение правила со скользящей средней может в определенной степени отфильтровывать мелкий шум.

-

Оптимизация параметров RSI.

Путем бэктестинга исторических данных определить оптимальную комбинацию параметров для уровней перекупленности/перепроданности RSI.

-

Оценка соотношения прибыли и убытка как критерий для выхода из позиции.

В дополнение к существующим методам стоп-лосса можно добавить механизм выхода, основанный на соотношении целевой прибыли и убытка, чтобы фиксировать прибыль.

Заключение

Данная стратегия использует двойное подтверждение с помощью разворота цены и индикатора RSI, реализуя торговый подход с приоритетом разворота и поддержкой тренда. Параметры просты, легко осваиваются в реальной торговле. Путем оптимизации можно добавить больше фильтрующих условий, снижая частоту торговли и сохраняя качество захвата сигналов. В целом стратегия показывает хорошие результаты и имеет ценность для практического применения.

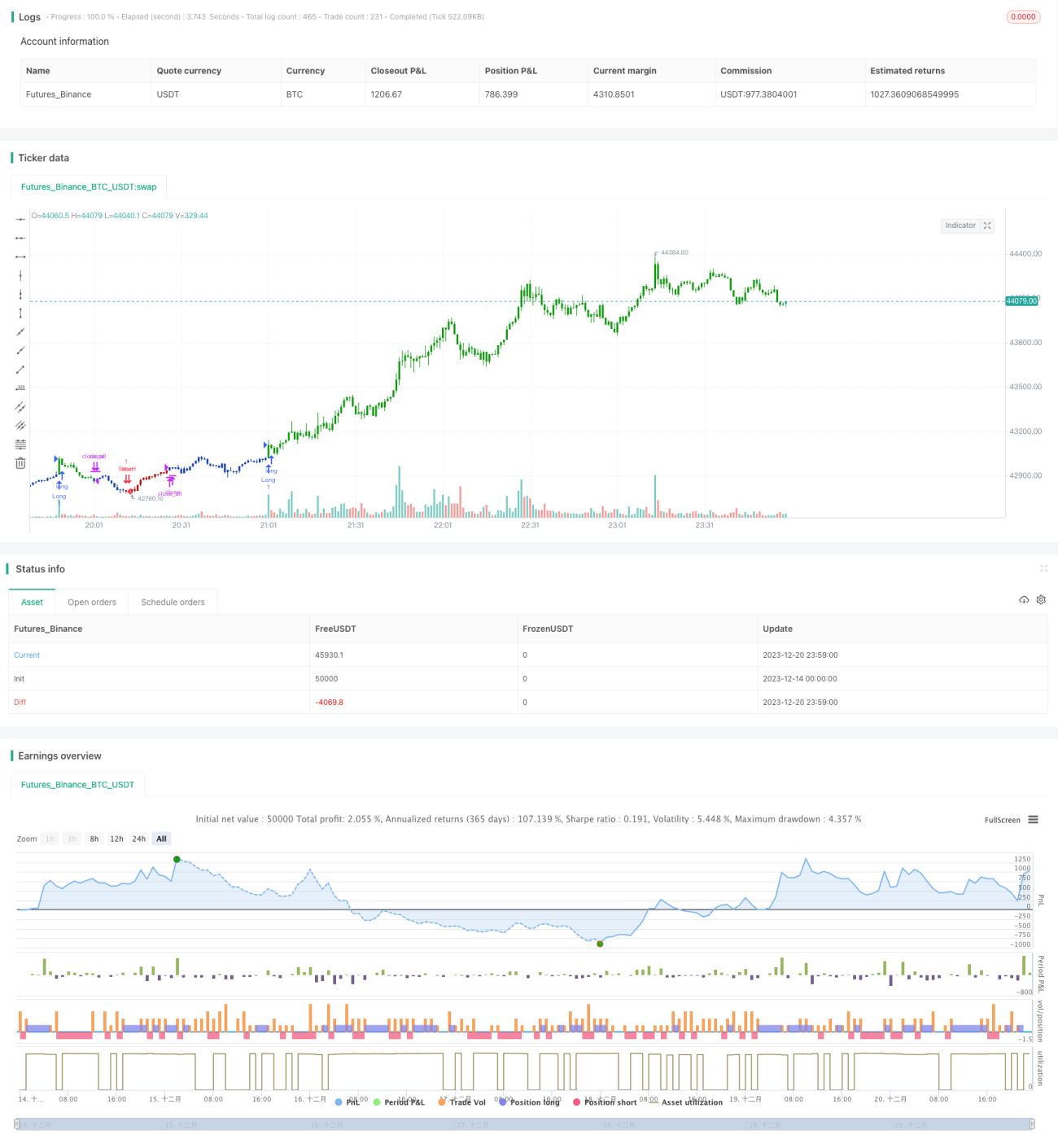

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1