Количественная стратегия двойного импульсного прорыва с фильтрацией волатильности

Обзор

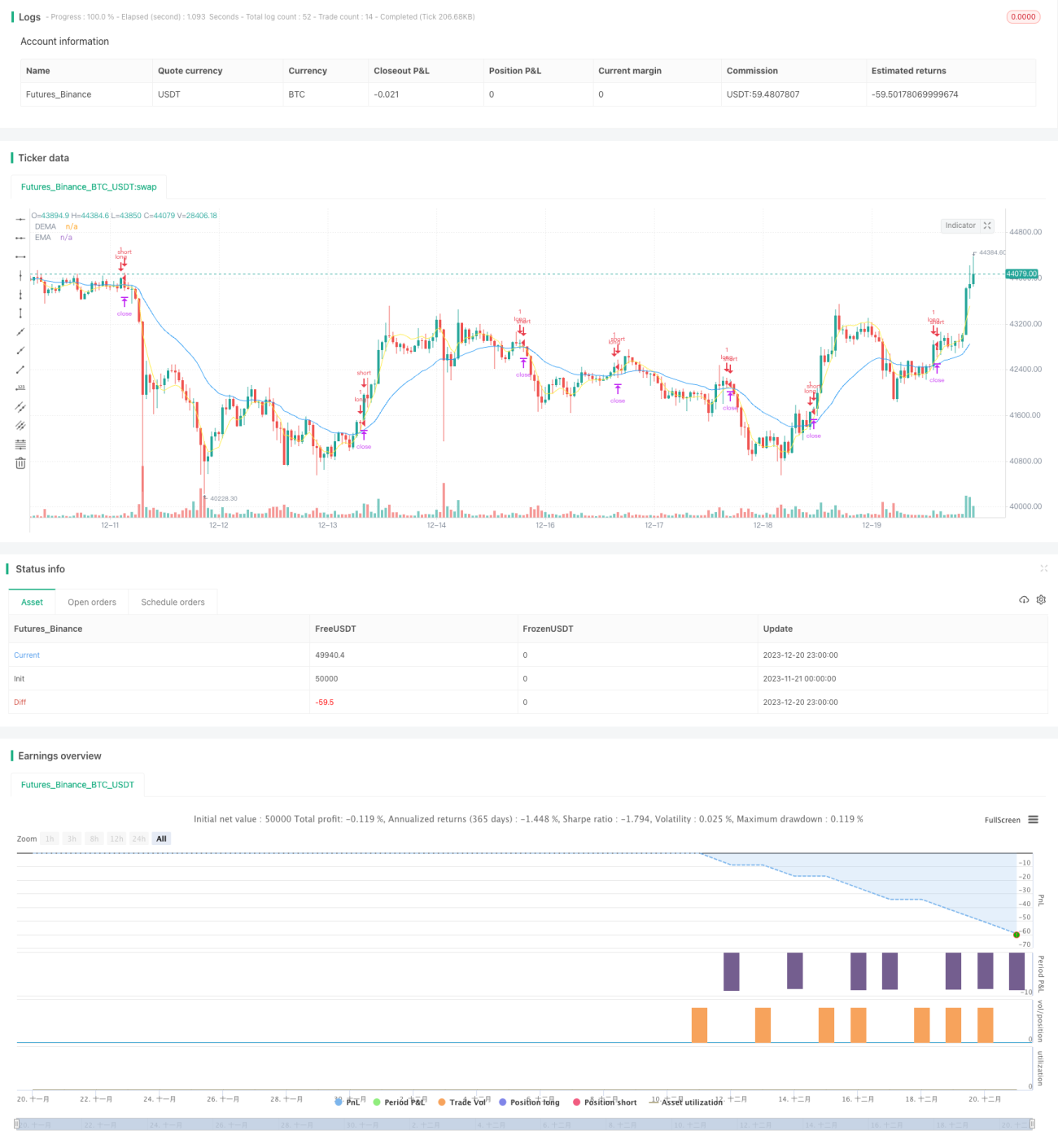

Данная стратегия в основном идентифицирует тренды через вычисление пересечения двойной EMA-импульса и DEMA-импульса цены, а также использует индикатор волатильности ATR для фильтрации ложных пробоев, реализуя количественную торговую стратегию с двойным импульсным индикатором и фильтром волатильности.

Принцип стратегии

Стратегия включает несколько основных компонентов:

-

Вычисление EMA и DEMA цены в качестве двойных импульсных индикаторов. EMA с более длинным периодом отражает долгосрочный тренд, а DEMA выступает более чувствительным краткосрочным импульсным индикатором. Когда DEMA пересекает EMA снизу вверх, генерируется сигнал на покупку.

-

Вычисление индикатора волатильности ATR. По величине ATR оценивается волатильность и ликвидность рынка. При чрезмерной волатильности сигналы импульсного индикатора отфильтровываются, чтобы избежать ложных пробоев.

-

Для определения уровня волатильности ATR используется параметрическая скользящая средняя. Когда ATR ниже своей скользящей средней, сигналы импульсного индикатора разрешаются.

-

Параметры: период ATR, длина ATR, тип и длина скользящей средней ATR и т.д.

-

Устанавливаются правила стоп-лосса, тейк-профита и трейлинг-стопа для длинных позиций.

Преимущества анализа

Стратегия с двойным EMA-фильтром позволяет значительно сократить ложные сигналы и частую торговлю, характерные для обычных стратегий на пересечении EMA. Добавление индикатора ATR эффективно отфильтровывает вводящие в заблуждение сигналы, вызванные мелкими колебаниями, и помогает избежать ловушек.

По сравнению с одиночным импульсным индикатором, стратегия использует два индикатора, что повышает эффективность оценки. DEMA как более чувствительный краткосрочный импульсный индикатор в сочетании со стабильной долгосрочной EMA формирует достаточно надежный комбинированный сигнал.

Регулировка параметров ATR позволяет задать подходящие условия волатильности для различных инструментов, повышая применимость стратегии.

Анализ рисков

Основной риск стратегии заключается в том, что неправильная настройка параметров может привести к слишком редким торговым сигналам. Слишком большая длина DEMA и EMA или слишком высокий порог ATR могут ослабить реальную эффективность стратегии. Это требует многократного тестирования для нахождения оптимальной комбинации параметров.

Другой потенциальный риск: в экстремальных рыночных условиях ценовые движения могут выйти за рамки ограничений ATR, что приведет к убыткам. Требуется ручной мониторинг аномальных ситуаций на рынке и приостановка работы стратегии.

Направления оптимизации

-

Протестировать различные комбинации параметров импульсных индикаторов для поиска оптимальных.

-

Попробовать заменить двойной EMA на MACD или другой индикатор.

-

Протестировать различные настройки индикатора волатильности, например, общий исторический ATR, индекс рыночной волатильности и т.д.

-

Добавить фильтр по объему торгов, чтобы избежать риска нереалистичных пробоев цены.

-

Оптимизировать механизм стоп-лосса и тейк-профита для улучшения соотношения прибыли к риску.

Заключение

Данная стратегия объединяет импульсные индикаторы и анализ волатильности, разработана на прочной теоретической основе. Путем настройки параметров и оптимизации правил она может стать надежной количественной торговой стратегией. Ее торговые сигналы четкие, риски контролируемы, что делает ее достойной проверки и применения в реальной торговле.

- 1