Эффективная количественная торговая стратегия на основе кастомной количественной модели

Обзор

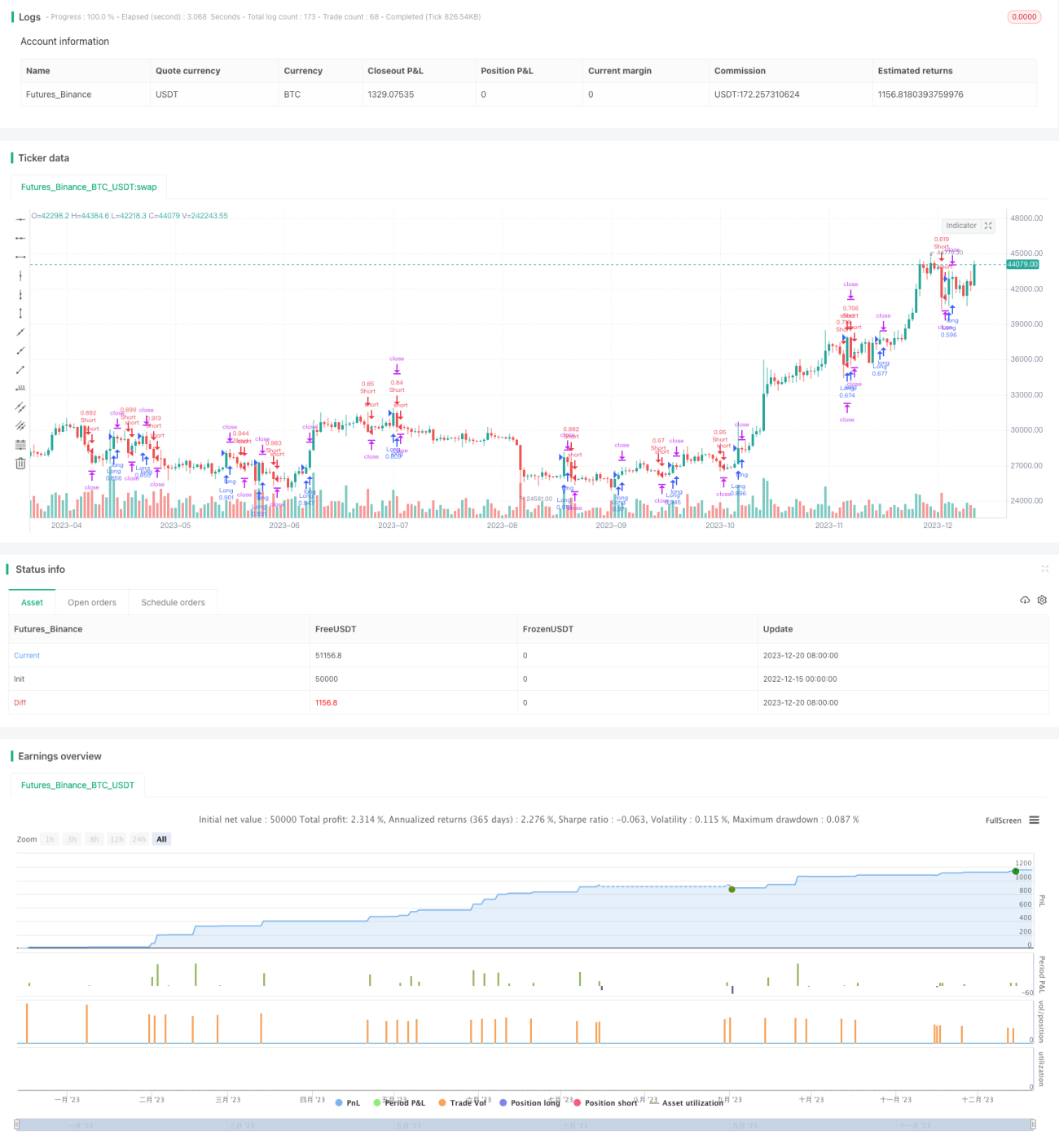

Данная стратегия представляет собой эффективную количественную торговую стратегию, разработанную на основе кастомной количественной модели. В основе стратегии лежит модель Modelius Volume, которая была расширена и оптимизирована. Стратегия позволяет выявлять количественные торговые возможности на рынке и обеспечивать стабильную прибыль.

Принцип работы стратегии

Ключевым элементом стратегии является модель Modelius Volume. Эта модель использует изменения цены и объема для идентификации количественных торговых возможностей на рынке. В частности, стратегия комбинирует цены close, open, максимальную и минимальную цены, рассчитывая направление текущей свечи по определенным правилам. При изменении направления свечи качество количественной торговой возможности оценивается на основе объема торгов. Кроме того, стратегия использует индикатор SAR и скользящие средние для дополнительного определения моментов входа и выхода.

Основная логика торговли: при пробое индикатора из отрицательной зоны в положительную открывается длинная позиция; при пробое из положительной зоны в отрицательную – короткая позиция. Также в стратегии предусмотрены стоп-лосс, тейк-профит и трейлинг-стоп для управления рисками.

Анализ преимуществ

Главное преимущество стратегии – способность модели Modelius Volume эффективно выявлять количественные торговые возможности. По сравнению с традиционными техническими индикаторами, эта модель уделяет больше внимания изменениям объема, что очень полезно в современной высокочастотной количественной торговле. Кроме того, правила входа в стратегию достаточно строгие, что позволяет эффективно избегать пропуска количественных возможностей, минимизируя при этом вероятность ложных сигналов.

Анализ рисков

Основной риск стратегии заключается в том, что модель Modelius Volume сама по себе не может полностью исключить шум. При аномальных колебаниях рынка могут возникать ошибочные торговые сигналы. Кроме того, на конечный результат влияют настройки параметров стратегии.

Для контроля рисков можно соответствующим образом корректировать параметры и использовать другие индикаторы для дополнительной оценки. Также необходимо разумно устанавливать уровни стоп-лосса и тейк-профита.

Направления оптимизации

Данная стратегия имеет определенный потенциал для улучшения. Например, можно рассмотреть возможность интеграции алгоритмов машинного обучения для динамической оптимизации параметров. Или использовать такие индикаторы, как анализ настроений, для повышения точности решений. Также можно изучить корреляцию между различными инструментами и построить мультиинструментальную арбитражную модель.

Заключение

В целом, стратегия использует преимущества количественной модели Modelius Volume для разработки хорошо реализуемой количественной торговой стратегии. Её можно улучшать и повышать за счет настройки параметров, расширения модели, машинного обучения и других методов, чтобы добиться стабильной доходности в реальной торговле.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1